En el vibrante ecosistema de innovación y emprendimiento que caracteriza a las startups, la promesa de convertirse en millonario gracias a la participación accionaria ha sido uno de los principales atractivos para fundadores, empleados e inversores por igual. Sin embargo, detrás de esta apariencia de riqueza potencial se esconde una compleja red de incentivos desalineados, términos contractuales intricados y, en muchas ocasiones, decisiones que pueden dejar a muchos actores claves con menos beneficios de los esperados. La ilusión de la participación accionaria en startups no solo afecta a quienes fundan estas compañías, sino que también pone en desventaja a los empleados y a veces incluso compromete la sostenibilidad del negocio mismo. Un punto crucial en esta dinámica es la relación con el capital de riesgo (VC, por sus siglas en inglés). Cuando una startup decide financiarse mediante capital de riesgo, especialmente si la cantidad obtenida es significativa, se establece implícitamente la expectativa de que la empresa se multiplique al menos cien veces su valor inicial.

Para los inversores, que manejan fondos destinados a inversiones de alto riesgo y alto retorno, la peor posibilidad no es que la empresa falle por completo, sino que sea moderadamente rentable sin alcanzar el nivel necesario para cubrir ni siquiera la devolución del capital invertido junto a sus expectativas de rentabilidad y oportunidad. Esta presión por alcanzar un crecimiento exponencial puede llevar a que los fundadores y directivos adopten estrategias agresivas y perseguidas por retornos espectaculares en lugar de apostar por un crecimiento estable que permita un negocio sólido, sostenible y con un buen ambiente para sus empleados. No es que los inversores sean los villanos en esta historia; ellos simplemente buscan maximizar la utilidad de sus fondos para justificar el riesgo tomado. No obstante, en esta ecuación, los fundadores juegan un rol activo al aceptar estas condiciones y asumir los riesgos inherentes. Dentro de las condiciones más complejas a las que se enfrentan los fundadores están las denominadas “pilas de preferencia” o preference stacks.

Estos mecanismos garantizan a los inversores varios niveles de protección financiera al momento de un eventual exit (venta, fusión o salida a bolsa). Por ejemplo, un inversor que inyectó 10 millones de dólares podría estructurar que, ante la venta de la empresa por 30 millones, primero recuperaría su inversión multiplicada por tres veces antes de que cualquier ganancia sea distribuida a los fundadores o empleados. Esto significa que incluso frente a una venta que pareciera exitosa para la empresa en general, los fundadores se podrían quedar con poco o nada, mientras que los inversores reciben la mayor parte de los beneficios. Para los fundadores, aceptar estas condiciones puede ser desconcertante, pero muchas veces vienen acompañadas de incentivos diseñados para hacer la propuesta más atractiva. Por ejemplo, una parte del capital recibido en una ronda de financiación, supongamos dos millones de un total de diez, se puede destinar directamente para remunerar al equipo fundador como reconocimiento por el esfuerzo y el desarrollo realizado hasta el momento.

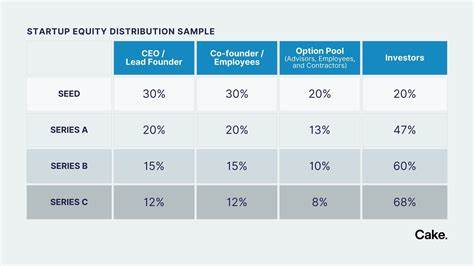

Este pago inicial puede dar a los fundadores una ilusión de rentabilidad temprana que, en la práctica, los obliga a perseguir en conjunto con los inversores una salida espectacular para que la participación accionaria que mantienen valga realmente la pena. El problema se profundiza al considerar cuánto capital accionarial suelen conservar realmente los fundadores después de varias rondas de financiamiento. En un equipo pequeño de dos fundadores, después de ceder grandes participaciones a los inversores y considerar los pagos anticipados, es común que cada uno quede con menos del 20% de la empresa, un porcentaje que pone una gran presión para alcanzar una enorme valorización para obtener ganancias significativas. Así, en una venta valorizada en 60 millones, descontando lo que deben pagar a los inversores, la cantidad que reciben puede parecer atractiva pero posiblemente insuficiente para compensar toda una década de dedicación en sus mejores años productivos. Este desequilibrio incentiva a que fundadores y capitalistas de riesgo mantengan una alianza enfocada en lograr ese éxito descomunal y exponencial.

Esta “salida grande o nada” puede ser conveniente para ellos, pero los empleados que aceptan salarios menores, condiciones más exigentes y la incertidumbre de su participación accionaria pueden quedar excluidos de los beneficios sustanciales. La narrativa común sugiere que el éxito de los fundadores está alineado con el éxito de los empleados, pero la realidad dista mucho de esta idea. En muchos casos, los fundadores logran un buen resultado económico mientras que los empleados reciben poco o ningún beneficio real de sus opciones de acciones, debido en gran parte a la falta de transparencia y al diseño de los contratos con inversores. Para un empleado típico en una startup, las cosas son menos claras y mucho menos transparentes. A menudo, al recibir opciones o participación accionaria, no se les informa adecuadamente sobre las preferencias de los inversores, las escalas de dilución esperadas en rondas futuras ni los términos específicos que pueden afectar dramáticamente el valor de sus participaciones.

Plataformas como Carta muestran números aparentemente alentadores, pero sin comprender el lenguaje legal ni las cláusulas específicas, estos porcentajes pueden convertirse en casi simbólicos. Esta falta de claridad deja a los empleados en una posición precaria donde su posible ganancia depende completamente de la confianza que tengan en el consejo de administración y en quienes tienen la última palabra. La consecuencia para los empleados es la necesidad de revaluar sus expectativas y estrategias. En muchos casos, es más recomendable negociar un salario competitivo acorde al mercado y considerar la participación accionaria como una posibilidad secundaria que podría resultar en un buen aprendizaje y experiencia. Los beneficios no solo deben medirse en términos de dinero, sino en las historias y conocimientos que se adquieren en el proceso de trabajar en un ambiente dinámico y de alta innovación.

Desde una perspectiva de principios básicos, es importante observar qué tan comprometidos están los fundadores en la empresa y si su estilo de vida reflejado es coherente con el sacrificio y la dedicación que se espera de los demás miembros del equipo. Cuando los fundadores trabajan hombro con hombro con los empleados, participan activamente en las operaciones diarias y no se encuentran en posiciones distantes o excesivamente remuneradas sin un respaldo alto en salario fijo, es indicio de que la alineación de intereses puede ser más genuina. Por otro lado, la rotación constante de personal que tiene acceso a información clave sobre la estructura del capital y planes estratégicos puede ser una señal de que la empresa no está generando un ambiente estable o que información esencial se mantiene oculta lo que crea desconfianza. La combinación de estas señales puede ayudar a un empleado o candidato a posicionarse mejor y tomar decisiones más informadas sobre su participación en la startup. En definitiva, la ilusión de la participación accionaria en las startups refleja un sistema en el que los incentivos no están perfectamente alineados entre todas las partes involucradas.

Los fundadores y los inversores unidos por la expectativa de un exit extraordinario pueden sacrificar la transparencia y el bienestar de los empleados ante la presión de maximizar retornos. Para quienes forman parte de una startup, entender la realidad detrás de los números y condiciones de participación es vital para tomar decisiones conscientes y equilibrar las expectativas con las probabilidades reales de éxito y beneficio. El mundo de las startups es fascinante y ofrece oportunidades únicas, pero también requiere discernimiento para separar el brillo de la ilusión. Quienes navegan en estos ecosistemas deben estar atentos a las señales, comprender las cláusulas y evaluar si el viaje en verdad vale la pena más allá de las promesas iniciales.