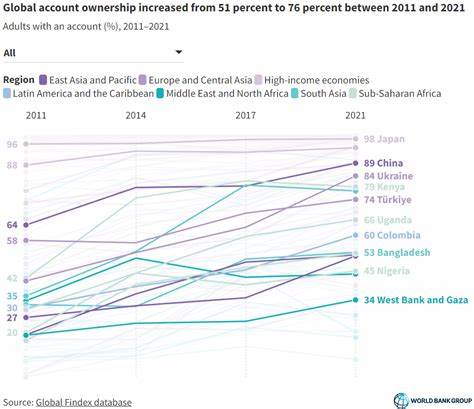

Título: Avances en la Inclusión Financiera: Hallazgos Clave del Global Findex Database 2021 sobre la Propiedad de Cuentas En un mundo cada vez más interconectado, la inclusión financiera se ha convertido en un pilar fundamental para el desarrollo económico y social. La reciente publicación del Global Findex Database 2021 ha puesto de relieve el progreso significativo en la propiedad de cuentas financieras a nivel mundial. Este estudio, realizado por el Banco Mundial, ofrece una visión profunda sobre cómo las cuentas bancarias son herramientas esenciales para la prosperidad de los individuos y las comunidades. Con un aumento del 50 por ciento en la propiedad de cuentas desde 2011, las cifras son motivo de celebración y reflexión sobre el camino que queda por recorrer. De acuerdo con los hallazgos de la encuesta, la propiedad de cuentas ha alcanzado un asombroso 76 por ciento de la población adulta global.

Este aumento es particularmente notable en las economías en desarrollo, donde la tasa promedio de propiedad de cuentas creció en 8 puntos porcentuales, pasando del 63 por ciento en 2017 al 71 por ciento en 2021. Este crecimiento no solo refleja un cambio en la accesibilidad a servicios financieros, sino que también resalta el impacto positivo que tiene esta inclusión en la calidad de vida de las personas. Uno de los двигатели clave detrás de este aumento en la propiedad de cuentas es la emergente tendencia de la tecnología financiera, específicamente los servicios de dinero móvil. En regiones como África subsahariana, el uso de cuentas de dinero móvil se ha incrementado, con un 33 por ciento de los adultos reportando tener una. Este fenómeno no solo proporciona a las personas la capacidad de almacenar y transferir dinero, sino que también abre la puerta a oportunidades de inversión en salud, educación y negocios, aspectos vitales para la prosperidad económica individual y comunitaria.

A pesar de estos avances, el Global Findex 2021 revela que todavía existen barreras significativas que limitan la inclusión financiera. Grupos tradicionalmente subrepresentados, como mujeres, jóvenes y personas de bajos ingresos, todavía enfrentan desafíos importantes en el acceso a cuentas bancarias. Aunque la brecha de género en la propiedad de cuentas ha disminuido de 9 a 6 puntos porcentuales, persisten disparidades que requieren atención continua. Las mujeres, especialmente en economías en desarrollo, a menudo se encuentran en desventaja en comparación con sus contrapartes masculinas. Las razones citadas por quienes aún no tienen acceso a cuentas varían, pero algunas de las más comunes son la falta de dinero, la distancia a la entidad financiera más cercana y la documentación insuficiente.

En África subsahariana, un notable 35 por ciento de los adultos no bancarizados mencionan la falta de un teléfono móvil como una razón crucial para no tener acceso a una cuenta de dinero móvil. Este hallazgo destaca la necesidad de una infraestructura más robusta y accesible para fomentar el crecimiento de la propiedad de cuentas en estos sectores de la población. Este entorno plantea preguntas importantes sobre cómo mejorar el acceso a servicios financieros para los grupos más vulnerables. Se sugiere que los esfuerzos globales para proporcionar acceso inclusivo a la identificación digital y a teléfonos móviles podrían ser estrategias efectivas para alcanzar a las poblaciones de difícil acceso. La digitalización de la identidad puede ser un factor transformador que facilite la apertura de cuentas y el acceso a servicios financieros, cerrando así la brecha existente.

En cuanto al contexto geográfico del crecimiento de la propiedad de cuentas, el Global Findex 2021 muestra que este avance ha sido notable en diversas economías en desarrollo. A diferencia de los años anteriores, donde la mayoría de los nuevos usuarios bancarios provenían de países como China o India, en la última década hemos visto un fenómeno más diversificado. Este cambio es alentador, ya que sugiere que el acceso a servicios financieros está alcanzando áreas que antes habían sido pasadas por alto. Los beneficios de la propiedad de cuentas no se limitan solo al individuo, sino que también repercuten en la economía de un país en su conjunto. Cuanto más personas tengan acceso a servicios financieros, más oportunidades habrá para la inversión en proyectos locales, pequeñas empresas y la creación de empleo.

La inclusión financiera puede tener un efecto multiplicador en el desarrollo económico, reduciendo la pobreza y mejorando la calidad de vida en comunidades enteras. Las políticas públicas desempeñan un papel crucial en la promoción de la inclusión financiera. Gobiernos y organismos internacionales deben trabajar de la mano para desarrollar estrategias que aborden las barreras mencionadas. Iniciativas como programas de educación financiera, subsidios para la apertura de cuentas y el fortalecimiento de la infraestructura financiera son esenciales para fomentar una mayor participación financiera. Asimismo, la colaboración con el sector privado es vital.

Las instituciones financieras deben innovar y adaptar sus productos y servicios para responder a las necesidades de los grupos más vulnerables. La creación de soluciones tecnológicas que faciliten la apertura de cuentas a través de plataformas digitales puede revolucionar el acceso a servicios financieros en comunidades marginadas. A medida que avanzamos hacia un futuro más inclusivo, es esencial reconocer y celebrar los logros que hemos alcanzado en el ámbito de la propiedad de cuentas. Aun así, no debemos descansar en nuestros laureles. El Global Findex Database 2021 nos recuerda que, aunque hemos avanzado, el camino hacia la inclusión financiera plena está lejos de estar completo.

Por lo tanto, es imperativo que continuemos trabajando juntos, desde instituciones globales hasta gobiernos locales y el sector privado, para crear un mundo donde todos tengan la oportunidad de participar plenamente en la economía. En resumen, la Global Findex Database 2021 nos ofrece una visión alentadora sobre el progreso en la propiedad de cuentas y la inclusión financiera a nivel mundial. Si bien hemos logrado avances significativos, queda un trabajo crucial por hacer para asegurar que las comunidades más vulnerables también puedan beneficiarse de las oportunidades que la propiedad de cuentas puede ofrecer. Al final del día, la inclusión financiera es un derecho humano y un camino hacia un futuro más justo y equitativo para todos.