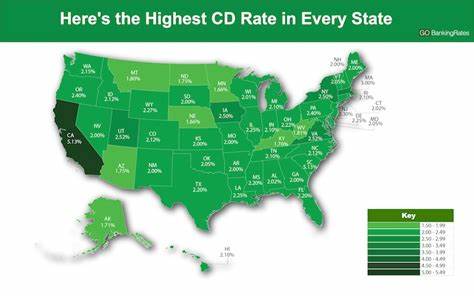

En un mundo financiero en constante cambio, elegir el instrumento adecuado para proteger y hacer crecer tus ahorros es fundamental. Los certificados de depósito, comúnmente conocidos como CDs, continúan siendo una opción atractiva para quienes buscan una inversión segura con rendimientos predecibles. En mayo de 2025, los ahorristas enfrentan un escenario interesante: las tasas de interés han mostrado fluctuaciones debido a decisiones recientes de la Reserva Federal, haciendo que este sea un momento oportuno para considerar opciones que maximicen el rendimiento. Actualmente, la tasa más alta de CD disponible en el mercado alcanza un 4.40% APY, ofrecida por Marcus by Goldman Sachs en un certificado a 14 meses con un requisito de depósito mínimo de 500 dólares.

Esta tasa representa una de las más elevadas en el entorno financiero actual, especialmente considerando que la Reserva Federal ha recortado su tasa de fondos federales en tres ocasiones durante 2024. Con estas reducciones, la expectativa general es que las tasas de ahorro podrían continuar bajando, por ello, asegurar un CD ahora podría significar capturar un rendimiento superior antes de que los intereses disminuyan. Es importante comprender que las tasas de CD pueden variar significativamente entre instituciones financieras, con bancos en línea y cooperativas de crédito liderando la oferta de mejores tasas. Estas entidades suelen tener estructuras de costos más bajas y pueden transferir esos ahorros a los clientes mediante tasas más atractivas. Por lo tanto, al buscar un CD, es recomendable comparar diversas opciones para asegurar el mejor rendimiento posible.

El rendimiento de un CD se expresa comúnmente mediante la Tasa de Porcentaje Anual (APY), que incorpora tanto la tasa base de interés como el efecto de la capitalización durante el período. Por ejemplo, invertir $1,000 en un CD a un año con una tasa APY de 1.81%, con capitalización mensual, resultaría en un saldo de $1,018.25 al término del periodo, reflejando $18.25 en intereses ganados.

Sin embargo, si eliges un CD que ofrezca un 4.00% APY, tu saldo crecería a $1,040.74, equivalente a $40.74 en intereses, lo cual representa más del doble de ganancia con la misma inversión inicial. Además del monto inicial, el plazo del CD influye sobre el rendimiento y la liquidez.

Aunque tradicionalmente los términos más largos ofrecen mejores tasas, la tendencia actual muestra que los CDs con plazos cercanos a uno año o incluso menos pueden ofrecer tasas competitivas. Esto es especialmente útil en un contexto económico donde las tasas pueden caer, ya que permite a los inversores recoger un buen rendimiento sin sacrificar demasiado tiempo de inmovilización del capital. Existen diferentes tipos de CDs que ofrecen ventajas específicas más allá de la tasa de interés. El CD tradicional es el más común, con una tasa fija y un plazo establecido, pero también hay CDs con características adicionales que ofrecen mayor flexibilidad o potencial de crecimiento. El CD sin penalización o líquido es una alternativa que permite retirar los fondos antes del vencimiento sin incurrir en cargos, lo que aporta tranquilidad frente a imprevistos financieros.

Por otro lado, el CD con opción de aumento o "bump-up" permite incrementar la tasa una vez si las condiciones del mercado mejoran durante el plazo, ayudando a optimizar ganancias. Para grandes inversionistas, el CD jumbo, que generalmente requiere depósitos mínimos de 100,000 dólares o más, podría resultar atractivo debido a tasas ligeramente más altas. Sin embargo, en el panorama actual, la diferencia entre CDs tradicionales y jumbo es menos significativa, por lo que esta alternativa puede no justificar la inmovilización de grandes sumas para todos los perfiles. Otra modalidad son los CDs negociados a través de corredores o brokers. Estos pueden ofrecer tasas mayores o términos más flexibles, pero con un riesgo adicional ya que podrían no estar garantizados por la Corporación Federal de Seguro de Depósitos (FDIC).

Es vital investigar y comprender bien estos productos antes de invertir, para evitar sorpresas y pérdidas inesperadas. Para quienes buscan maximizar sus rendimientos en el contexto actual, es crucial aprovechar las tasas altas mientras permanezcan disponibles. Con la Reserva Federal en un ciclo de reducción de tasas, las oportunidades para obtener altos intereses en CDs pueden ir disminuyendo durante el 2025. Además, la diversificación mediante distintos tipos de CDs y plazos permite equilibrar la seguridad, liquidez y rendimiento según las necesidades particulares. Es útil recordar que más allá de la tasa, es importante considerar otros factores como los mínimos de depósito, posibles penalizaciones por retiro anticipado y la reputación de la institución financiera.