En los últimos meses, el mercado bursátil mundial ha estado bajo una presión significativa debido a diversas incertidumbres macroeconómicas y geopolíticas. Ante estas circunstancias, surge una pregunta inquietante para los inversores: ¿Estamos al borde de enfrentar otra década perdida en el ámbito bursátil? Para responder a esta interrogante, es fundamental analizar tanto el contexto actual como las lecciones que la historia nos ofrece sobre los periodos prolongados de estancamiento en los mercados financieros. Históricamente, el mercado de valores ha demostrado una resiliencia extraordinaria a pesar de atravesar múltiples crisis. Desde depresiones económicas hasta guerras mundiales, pasando por crisis políticas y desastres naturales, la bolsa ha logrado recuperarse y continuar su crecimiento. Sin embargo, estos procesos de recuperación no siempre son rápidos y, en ciertas ocasiones, los inversores han visto cómo su patrimonio permanecía prácticamente inmóvil durante largos periodos, conocidos coloquialmente como décadas perdidas.

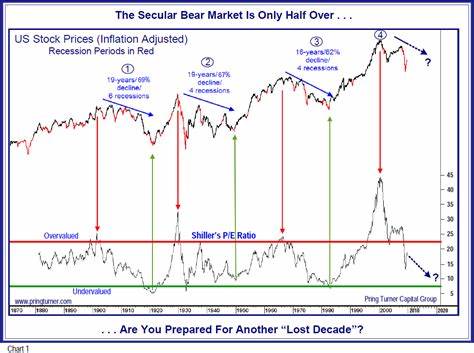

En el último medio siglo, se han registrado dos décadas perdidas que dejaron una huella profunda en la psicología del inversionista. La primera ocurrió en los años 70 y principios de los 80, caracterizada por una combinación de crisis energética, alta inflación y estancamiento económico, fenómeno conocido como estanflación. Durante ese período, la rentabilidad del mercado se mantuvo prácticamente estancada, afectando a aquellos que confiaban en una apreciación continua de sus activos. La segunda década perdida más reciente fue la del 2000, un periodo marcado por el estallido de la burbuja tecnológica o dotcom y una crisis financiera global hacia el final de la década. Entre ambas crisis, los inversores experimentaron aproximadamente 12 años sin ganancias significativas en sus portafolios bursátiles.

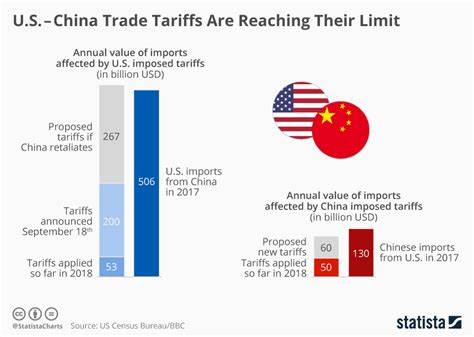

Este fenómeno obligó a revisar estrategias de inversión y replantear expectativas, especialmente en un mundo cada vez más interconectado y dependiente de la tecnología. En la actualidad, numerosos indicadores sugieren que podríamos estar ante un escenario que recuerda esas épocas de incertidumbre prolongada. Por un lado, las tensiones comerciales, especialmente entre las principales potencias económicas, han generado una atmósfera de volatilidad y desconfianza. El continuo cambio en las políticas arancelarias, con tasas impositivas elevadas sobre las importaciones de países como China, crea un entorno poco propicio para la planificación y la estabilidad empresarial, alineándose con algunos de los factores que precedieron a décadas perdidas anteriores. Por otro lado, el sentimiento tanto del consumidor como del sector empresarial tiende a debilitarse considerablemente.

La confianza es un motor esencial del crecimiento económico, y su deterioro suele traducirse en disminución del gasto y la inversión, factores que impactan directamente en las ganancias y valoraciones de las empresas cotizadas en bolsa. Un aspecto a destacar es la expectativa inflacionaria, que actualmente alcanza niveles no vistos desde principios de los años 80. Según estudios recientes, se proyecta que la inflación podría situarse en torno al 6.7%, cifra que históricamente ha estado asociada a políticas monetarias restrictivas y condiciones económicas adversas para el crecimiento bursátil inmediato. Además, el Producto Interno Bruto (PIB) del primer trimestre de 2025 registró una contracción, algo que no ocurría desde el período inmediatamente posterior a la pandemia.

Este dato es especialmente relevante ya que la relación entre el crecimiento económico real y el rendimiento de la bolsa suele ser estrecha en el largo plazo, aunque no siempre tan sincronizada en el corto plazo debido a otros factores especulativos o externalidades. En cuanto a la valoración del mercado, uno de los riesgos subyacentes más importantes es el elevado nivel en el que se encuentran los precios relativos de las acciones. El índice S&P 500, uno de los referentes más utilizados para medir la salud del mercado estadounidense, se mantiene en niveles de valoración superiores a la mayoría de los últimos diez años, exceptuando el pico experimentado durante los primeros meses de la pandemia. El ratio CAPE (Cyclically Adjusted Price-to-Earnings), que ajusta las ganancias por ciclo económico para ofrecer una visión más realista del precio de las acciones en relación a sus beneficios históricos, también sugiere que el mercado está sobrevalorado. Esta sobrevaloración implica mayor vulnerabilidad ante correcciones y menores perspectivas de rentabilidad futura desde los niveles presentes.

Es importante tener presente que las décadas perdidas no significaron pérdida de capital nominal para todos los casos, sino que en muchas ocasiones representaron periodos de estancamiento en términos reales o ajustados por inflación. Por ello, la inflación esperada en niveles elevados añade una capa adicional de complejidad, ya que erosiona el poder adquisitivo de los rendimientos y puede generar menor apetito por activos de riesgo. No obstante, a pesar de estas señales de alerta, la trayectoria histórica del mercado invita a la prudencia y a la reflexión, más que al pánico. A largo plazo, el mercado de valores ha tendido a recuperarse y a generar riqueza, recompensando a aquellos inversores que mantienen sus posiciones y diversifican adecuadamente sus carteras. Las correcciones y períodos de incertidumbre suelen ser parte del ciclo natural del mercado y pueden representar oportunidades para quienes están dispuestos a mantener una visión sostenible en el tiempo.

En este sentido, es fundamental que los inversores consideren su perfil de riesgo, horizonte temporal y objetivos financieros al diseñar su estrategia. La diversificación internacional, la inclusión de activos alternativos y la revisión periódica del portafolio pueden ayudar a mitigar los riesgos inherentes a momentos de alta volatilidad y condiciones macroeconómicas adversas. Además, el contexto actual abre la puerta a sectores que podrían beneficiarse de las nuevas dinámicas globales, como aquellas empresas vinculadas a tecnologías disruptivas, energías renovables o infraestructuras, que podrían ofrecer un mejor desempeño relativo si se mantienen las tendencias de transformación económica post-pandemia. La incertidumbre en torno a las políticas comerciales y el entorno regulatorio seguirá siendo un punto clave a monitorear. La falta de claridad sobre aranceles y acuerdos internacionales añade volatilidad a corto plazo, pero puede equilibrarse si se logran consensos políticos y acuerdos multilaterales que faciliten el comercio y la inversión.

En conclusión, aunque existen varios indicios que sugieren la posibilidad de enfrentar desafíos prolongados en el mercado bursátil, la experiencia histórica recalca que los inversionistas con una estrategia bien definida, paciencia y diversificación, tienen herramientas para navegar periodos complejos. La historia muestra que las décadas perdidas son excepciones más que la regla y que, aunque los retornos puedan ser limitados durante determinados intervalos, la recuperación y crecimiento a largo plazo suelen prevalecer. Por lo tanto, la clave para afrontar la actual coyuntura no radica en la predicción exacta de una nueva década perdida, sino en la preparación, educación financiera y una gestión activa y consciente de las inversiones, adaptándose a un entorno global que continúa cambiando aceleradamente.