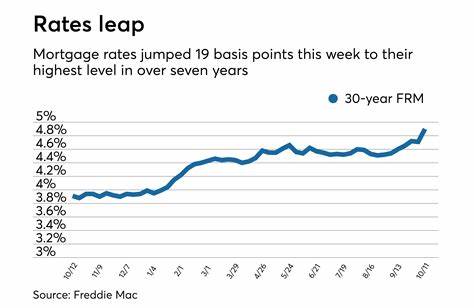

En mayo de 2025, el panorama de las tasas hipotecarias y de refinanciamiento se mantiene desafiante para los consumidores en Estados Unidos. Las tasas han mostrado un aumento en varios tipos de préstamos a la vivienda, presionadas por factores económicos y por la reciente reunión de la Reserva Federal (Fed). Para quienes están considerando adquirir una vivienda o buscar opciones para refinanciar sus hipotecas, comprender la evolución actual de las tasas, las previsiones y su relación con la política monetaria es fundamental para tomar decisiones financieras informadas y estratégicas. Las tasas hipotecarias forman parte esencial del costo total de un crédito para vivienda. En la actualidad, el promedio nacional para una hipoteca fija a 30 años se ubica en 6.

70%, lo que representa un incremento de nueve puntos básicos respecto a mediciones anteriores. En el caso de las hipotecas fijas a 15 años, la tasa promedio es del 5.95%, ligeramente menor que la de los 30 años, pero con pagos mensuales más elevados debido al plazo reducido. Los préstamos con tasa ajustable, como el 5/1 ARM, han aumentado hasta un 6.88%, evidenciando la volatilidad en esta modalidad.

Un aspecto clave a considerar es la reunión de la Fed que ha generado expectativas sobre posibles movimientos en las tasas de interés. Sin embargo, según los indicadores más recientes como la herramienta CME FedWatch, la probabilidad de que la Fed mantenga su tasa de política monetaria inalterada es del 97%. Esto significa que no se anticipan reducciones en las tasas de interés a corto plazo, y, por ende, las tasas hipotecarias tampoco deberían experimentar descensos significativos en las próximas semanas. La relación entre las decisiones de la Fed y las tasas hipotecarias es compleja. Aunque la Fed influye en las tasas de referencia, las hipotecas están muy afectadas también por otras variables como la inflación, la demanda de bonos del Tesoro y la confianza de los inversores.

En estos momentos, la Reserva Federal busca contener presiones inflacionarias mediante políticas monetarias restrictivas que inciden en mantener las tasas elevadas para controlar el gasto y la expansión del crédito. Frente a este escenario, quienes planifican comprar vivienda deben evaluar cuidadosamente sus opciones en lugar de esperar un descenso en las tasas hipotecarias. Retrasar una compra con la esperanza de una reducción puede resultar contraproducente, especialmente si los precios de las propiedades continúan aumentando o si las tasas suben aún más. Además, es importante tener un panorama amplio sobre los diferentes tipos de préstamos hipotecarios disponibles. Los créditos fijos, especialmente a 30 años, son populares por ofrecer estabilidad en el pago mensual, pero su tasa suele ser más alta que la de los plazos más cortos.

Por ejemplo, un crédito a 15 años tiene una tasa promedio menor, pero implica un pago mensual considerablemente más elevado, algo que no todos los compradores pueden asumir cómodamente. Por otro lado, las hipotecas con tasa ajustable (ARM) parten de tasas iniciales relativamente bajas y fijas por un periodo determinado, luego ajustan conforme a índices de mercado. Aunque esta modalidad podría ser atractiva para personas que planean vender la casa antes del ajuste, el riesgo de aumento en las cuotas puede ser significativo cuando termine el periodo inicial. Esto hace que sea fundamental comparar ofertas y evaluar riesgos antes de comprometerse. En cuanto a refinanciamiento, las tasas suelen ser ligeramente superiores a las de los préstamos para compra.

Por ejemplo, la tasa promedio para refinanciar una hipoteca a 30 años es de 6.75%, lo que supera en cinco puntos básicos a la tasa para adquisición. Refinanciar un crédito puede ser atractivo si se logra reducir la tasa de interés o modificar el plazo para mejorar la situación financiera, pero también implica costos de cierre que van del 2% al 6% del monto del préstamo. Para quienes consideran refinanciar, es vital evaluar si la reducción en la tasa justifica los gastos asociados y el tiempo que permanecerán en la residencia. La refinanciación puede generar una mejora en los pagos mensuales o en el monto total de intereses pagados, pero si la permanencia es temporal, el ahorro puede ser insuficiente para cubrir los costos iniciales.

La salud financiera del solicitante se mantiene como otro factor determinante para obtener tasas competitivas. Los prestamistas valoran positivamente historiales crediticios sólidos, altos niveles de enganche o pago inicial y bajos niveles de deuda en relación con los ingresos. Mejorar la puntuación de crédito, así como reducir el endeudamiento, puede traducirse en tasas más favorables. Asimismo, existe la opción de comprar puntos de descuento para reducir la tasa de interés de manera permanente, pagando un costo adicional en el cierre del préstamo. Existen también buydowns temporales que disminuyen la tasa inicialmente, pero que luego se ajustan a la tasa original después de uno o dos años.

Estas estrategias pueden ser útiles para ciertos perfiles, pero requieren analizar con cuidado el presupuesto y los planes de permanencia en la vivienda. El impacto de las decisiones de la Fed en las tasas hipotecarias, junto con la actual coyuntura económica global, complica el panorama para quienes buscan condiciones más accesibles para ingresar al mercado inmobiliario. Más allá de seguir noticias y pronósticos, lo más recomendable es actuar con base en la situación personal, las capacidades financieras y una evaluación realista del mercado. En resumen, en mayo de 2025 las tasas hipotecarias y de refinanciamiento mantienen niveles elevados en comparación con años previos, con poco margen para esperanzas de disminuciones inmediatas después de la reunión de la Reserva Federal. Las decisiones de compra o refinanciamiento requieren mayor énfasis en la planificación financiera, búsqueda de ofertas competitivas y asesoría especializada para maximizar beneficios y reducir riesgos.

Mantener informados a los consumidores sobre estas condiciones facilita una toma de decisiones más segura y efectiva en un mercado dinámico y complejo. Seguir actualizado sobre el comportamiento de las tasas, comprender la relación con la política monetaria y evaluar los distintos tipos de créditos y opciones de refinanciamiento es clave para navegar con éxito el mercado hipotecario en el entorno económico actual.