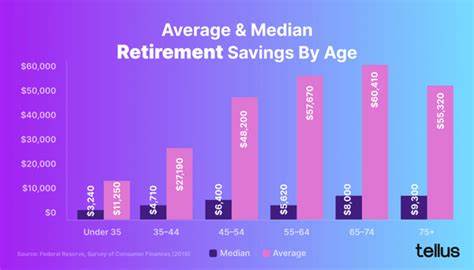

La planificación para la jubilación es un tema indispensable para cualquier trabajador, sin embargo, para gran parte de la clase media en Estados Unidos, alcanzar una meta sólida en cuanto a sus ahorros para el retiro puede ser complicado y, en ocasiones, frustrante. La inquietud sobre si los fondos disponibles serán suficientes para vivir sin preocupaciones financieras en el futuro es común y, muchas veces, aqueja a millones de personas que no logran priorizar o acceder fácilmente a vehículos de inversión y ahorro para esta etapa. El concepto de clase media puede variar según los criterios económicos, pero servicios como el Pew Research Center señalan que, en 2025, la clase media abarca ingresos familiares anuales entre 52,000 y 160,000 dólares. Esta amplitud en ingresos genera, por ende, amplias diferencias en los montos dedicados a la jubilación, reflejándose en los ahorros promedio y la proporción de personas con fondos acumulados para su futuro. Un dato fundamental para entender el estado financiero de la jubilación es la comparación entre el promedio y la mediana de los ahorros.

Aunque la cifra promedio puede parecer elevada –alrededor de 333,940 dólares– esta se ve afectada por personas con ahorros extremadamente altos que distorsionan la representación general. El mejor indicador para entender la situación de la mayoría es la mediana, que para los ahorros de retiro se posiciona en 87,000 dólares. Esto indica que la mitad de las familias tienen menos de esa cantidad ahorrada, evidenciando un nivel de preparación financiera más modesto para enfrentar el retiro. La edad desempeña un papel determinante para entender los ahorros de la clase media. Los jóvenes menores de 35 años suelen tener un promedio de 49,130 dólares en sus cuentas de retiro, pero la mediana apenas llega a 18,880 dólares, lo que refleja la fase inicial de acumulación y el impacto de deudas estudiantiles y los ingresos iniciales bajos después de la universidad.

En esta etapa, aproximadamente la mitad de las familias poseen algún tipo de cuenta de ahorro para el retiro, señalando una participación todavía baja pero con potencial de crecimiento a futuro. Cuando las personas entran en la etapa de 35 a 44 años, los ahorros promedian 141,520 dólares, con una mediana de 45,000 dólares. Este salto se vincula con una mayor estabilidad laboral, posiciones más remuneradas y un interés creciente por preparar la jubilación. Hasta un 60% de las familias de este grupo aseguran tener cuentas de retiro activas. A medida que se transita entre los 45 y 54 años, llegan las mayores oportunidades de ahorro, con un promedio que sube a 313,220 dólares y una mediana que alcanza los 115,000 dólares.

Durante esta etapa, la mayoría de las familias ya cuentan con fondos para el retiro, alrededor del 62%, impulsados por los ingresos óptimos de su carrera y un esfuerzo más consciente por fortalecer la seguridad financiera futura. Para las personas entre 55 y 64 años, las cifras aumentan considerablemente: un promedio de 537,560 dólares en sus ahorros con una mediana de 185,000 dólares. Sin embargo, a pesar de esta mejora, son muchas las personas que se encuentran lejos de alcanzar una suma que les permita jubilarse cómodamente, debido a diversos factores como gastos imprevistos, problemas de salud o falta de planificación temprana. La diferencia entre el promedio y la mediana en este grupo también es considerable, lo cual evidencia la realidad de que mientras algunos tienen fondos robustos, otros aún enfrentan grandes dificultades financieras para la jubilación. Es importante destacar que, en general, una cantidad significativa de la población de clase media no posee un plan formal de ahorro para la jubilación, lo que expone a un riesgo mayor cuando llegue el momento de dejar de trabajar.

La falta de priorización o desconocimiento sobre productos financieros como cuentas individuales de retiro o fondos de inversión limita la capacidad de acumular un capital adecuado para sostener la calidad de vida después del retiro laboral. Además, la reciente volatilidad económica, inflaciones elevadas, cambios en las políticas laborales y sanitarias, y los desafíos generados por eventos globales como pandemias, han afectado a muchos en la clase media, ralentizando el crecimiento de sus ahorros y complicando aún más la consecución de una jubilación segura. Esta situación provoca que una parte considerable opte por retrasar la jubilación, continuar trabajando past simplemente por necesidad económica o complementar sus ingresos con trabajos informales. Ante estas circunstancias, están surgiendo cada vez más iniciativas y recomendaciones para que la clase media pueda mejorar su preparación para el futuro. Estas incluyen ahorrar de manera constante, educarse financieramente, hacer uso efectivo de las ofertas de ahorro disponibles como los planes 401(k), así como buscar asesoría financiera para tomar decisiones adecuadas según la etapa vital y las proyecciones personales.

El ahorro para la jubilación es un proceso que requiere tiempo, disciplina y estrategias adaptadas a las posibilidades individuales. Aunque la realidad actual puede parecer un reto para la clase media, reconocer la importancia de esta etapa y comenzar a planificar hoy puede marcar la diferencia para disfrutar de un retiro tranquilo y estable. Gestionar eficientemente los recursos, evitar errores comunes como gastos innecesarios o malas inversiones, y aprovechar los beneficios fiscales disponibles son pasos cruciales para mejorar la situación de los fondos destinados a la jubilación. Finalmente, el contexto de la clase media estadounidense en cuanto a la jubilación es diverso y está en constante cambio. Mientras algunos logran consolidar ahorros considerables, otros experimentan dificultades para acumular fondos suficientes.

La conciencia sobre la necesidad de planificar con anticipación, informarse adecuadamente y tomar acciones concretas es el elemento clave para que cada persona pueda acercarse a la tan anhelada estabilidad financiera en la etapa post laboral. En este sentido, la clase media tiene el potencial y las herramientas para posicionarse en un punto medio saludable en cuanto a ahorros para la jubilación, siempre y cuando se adopten prácticas financieras adecuadas y se mantenga un compromiso serio con la seguridad económica futura.