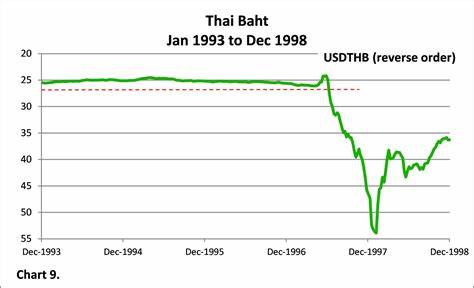

El dólar estadounidense ha experimentado una caída significativa en los mercados internacionales, un fenómeno que ha despertado inquietudes entre economistas, inversores y responsables políticos debido a sus posibles paralelismos con la crisis financiera asiática de finales de los años 90. Aquel episodio marcó un antes y un después en la dinámica económica global, desencadenando una serie de eventos que afectaron desde las monedas locales hasta los mercados bursátiles. Entender las razones detrás de la depreciación actual del dólar y su posible impacto en las acciones es vital para anticipar riesgos y oportunidades en un contexto financiero cada vez más interconectado. En la década de los 90, la crisis asiática comenzó cuando la moneda tailandesa, el baht, sufrió una fuerte devaluación debido a problemas estructurales, desequilibrios económicos y especulación financiera. Esta crisis rápidamente se propagó a otros países de la región asiática, generando una reacción en cadena que afectó seriamente los mercados de capitales y las economías emergentes.

La depreciación súbita de las monedas locales condujo a la imposibilidad de cumplir con obligaciones en dólares, disparando default y una significativa caída en el valor de los activos. Hoy, la reciente debilidad del dólar contrasta con el escenario habitual en el que la moneda estadounidense suele apreciarse en períodos de incertidumbre global. Esta excepción provoca un efecto dominó que puede rememorar la tensión de los años 90. Un dólar debilitado abre la puerta a movimientos abruptos en los tipos de cambio, afectando principalmente a países con fuerte deuda denominada en dólares. La exposición a préstamos en moneda extranjera podría traducirse en mayores costos financieros y presión sobre las economías emergentes.

Los mercados bursátiles, por su parte, no permanecen inmunes frente a esta volatilidad cambiaria. En primer lugar, las empresas que cotizan en bolsa y poseen ingresos en dólares o realizan operaciones de comercio internacional podrían ver afectadas sus ganancias. Aquellas con endeudamiento externo podrían enfrentar mayores gastos de servicio de deuda si sus monedas locales no se fortalecen frente al dólar. Este escenario puede generar una percepción de riesgo elevada, afectando negativamente el precio de sus acciones. Por otro lado, la depreciación del dólar suele favorecer la competitividad de las exportaciones estadounidenses, lo que podría crear un impacto positivo en algunas empresas orientadas al comercio exterior.

Sin embargo, este beneficio se contrarresta cuando la volatilidad financiera aumenta, ya que los inversores tienden a buscar refugios seguros, desviando capital desde acciones hacia bonos u otros activos considerados menos riesgosos. La incertidumbre también afecta la capacidad de las empresas para planificar inversiones a largo plazo, factor que puede frenar el crecimiento de las cotizaciones bursátiles. Existe además un componente psicológico importante en la reacción del mercado ante la caída del dólar. La memoria colectiva del desastre financiero de los 90 influye en la toma de decisiones, especialmente entre gestores de fondos y grandes inversores. El temor a una repetición del colapso puede generar ventas masivas, exacerbando el ajuste en precios y provocando episodios de corrección brusca en los índices bursátiles.

Otro elemento a destacar es la relación entre el dólar y las materias primas. Muchas de estas se cotizan en dólares, por lo que su precio puede inversamente correlacionarse con la fuerza de la moneda estadounidense. Cuando el dólar pierde valor, los precios de las materias primas tienden a subir, beneficiando particularmente a las empresas del sector energético y extractivo. Esta dinámica puede crear desequilibrios regionales en el mercado bursátil, donde las bolsas de países exportadores de recursos naturales se comporten de forma divergente frente a otros mercados. La política monetaria también juega un papel crucial.

La Reserva Federal de Estados Unidos se encuentra en una encrucijada para decidir su postura ante el dólar débil. Por un lado, un dólar menos fuerte puede impulsar las exportaciones y apoyar el crecimiento económico doméstico. Por otro lado, la posible inflación importada y la inestabilidad financiera internacional pueden obligar a adoptar políticas más restrictivas, lo que, a su vez, podría afectar negativamente a los mercados accionarios. En el contexto europeo y asiático, se observa que los bancos centrales de estas regiones también están monitoreando de cerca el comportamiento del dólar para ajustar sus estrategias cambiarias y de tasas de interés. Las intervenciones en el mercado de divisas o cambios en la política monetaria pueden contribuir a estabilizar la situación o, en casos opuestos, intensificar la volatilidad global.

Esta incertidumbre puede traducirse en un ambiente menos favorable para las inversiones en acciones. Para los inversores individuales y profesionales, el mensaje es claro: la coyuntura actual requiere un análisis detallado de la exposición cambiaria y sectorial dentro de sus carteras. La diversificación y el uso de instrumentos de cobertura pueden ser estrategias efectivas para mitigar riesgos relacionados con la fluctuación del dólar. Además, mantenerse informado con datos económicos relevantes y las decisiones de política monetaria será clave para anticipar movimientos del mercado. En conclusión, aunque la caída del dólar evoca recuerdos inquietantes de la crisis asiática de los 90, el panorama actual es diferente en varios aspectos estructurales fundamentales.

Sin embargo, el riesgo de contagio y volatilidad en los mercados bursátiles continúa latente. La interrelación entre monedas, deuda externa, movimientos de capital y decisiones gubernamentales configuran un escenario complejo donde los inversores deben actuar con cautela, adaptabilidad y una visión amplia para poder sacar provecho de las oportunidades y minimizar pérdidas en este contexto de incertidumbre cambiaria.