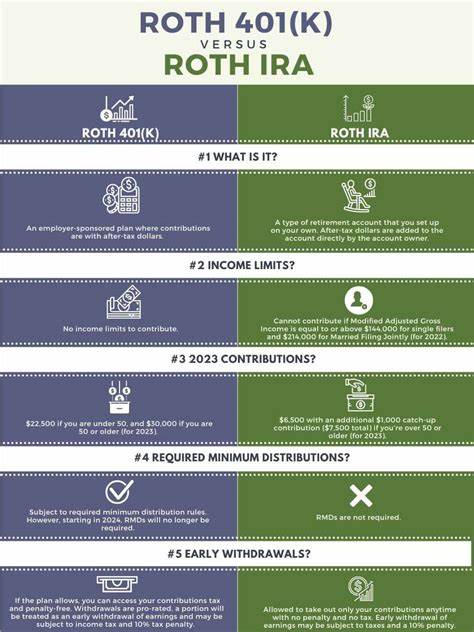

A los 58 años, contar con un saldo de un millón de dólares en un plan 401(k) es un logro sustancial que refleja años de disciplina financiera y ahorro constante. Sin embargo, en esta etapa de la vida, surge una interrogante fundamental: ¿es el momento adecuado para cambiar de contribuciones tradicionales a contribuciones Roth? La respuesta no es sencilla y depende de múltiples factores personales, fiscales y financieros que requieren una revisión cuidadosa para tomar la mejor decisión respecto a cómo optimizar tu jubilación y la gestión de tus impuestos futuros. Para contextualizar, el plan 401(k) tradicional permite contribuir dinero antes de impuestos, lo que reduce tu ingreso imponible actual y permite que las inversiones crezcan con diferimiento fiscal. Sin embargo, los retiros están sujetos a impuestos como ingreso ordinario, y es obligatorio comenzar a retirar fondos a partir de los 73 años, lo que se conoce como distribuciones mínimas requeridas (RMD, por sus siglas en inglés). Por otro lado, las contribuciones Roth implican pagar impuestos sobre el dinero al momento de la aportación, pero ofrecen la ventaja de que los retiros, tanto del capital como de las ganancias, son completamente libres de impuestos si se cumplen ciertos requisitos.

Esto supone un cambio en la estrategia fiscal a lo largo del tiempo. Cuando se está cerca de la edad de jubilación o simplemente a una etapa previa, cambiar a contribuciones Roth puede parecer menos ventajoso por la falta de una amplia ventana de crecimiento libre de impuestos. Sin embargo, la realidad es que incluso a los 58 años aún quedan años significativos para la acumulación e inversión, considerando que la esperanza de vida puede extenderse varios años más allá del retiro. Una gran ventaja del Roth es la flexibilidad fiscal que ofrece en la jubilación, al no generar una carga tributaria al momento de los retiros, lo que puede traducirse en menores impuestos globales durante la etapa de retiro. Otro beneficio importante de las cuentas Roth es la ausencia de distribuciones mínimas requeridas durante la vida del titular, lo que permite una gestión más estratégica del patrimonio y puede facilitar la transferencia de riqueza a herederos sin que estos enfrenten una carga fiscal inmediata.

El primer aspecto para evaluar antes de decidir un cambio es analizar tu situación fiscal actual versus la esperada en el futuro. Si hoy estás en una tasa impositiva más baja que la que esperas en jubilación, contribuir a Roth puede ser una decisión inteligente, ya que pagas impuestos ahora a una tasa menor y evitas mayores pagos en el futuro. Pero si actualmente estás en una categoría alta y preves que tus ingresos serán menores una vez jubilado, seguir con contribuciones tradicionales podría ser más favorable. También es fundamental considerar el impacto que los retiros y RMD tendrán sobre tus ingresos gravables en la jubilación. Los fondos retirados de planes tradicionales pueden elevar tus ingresos hasta el punto de hacer que una parte significativa de tus beneficios de seguridad social se vuelvan tributables, incrementando la carga fiscal.

Al tener activos en Roth, puedes retirar dinero sin afectar este cómputo, permitiendo optimizar la cantidad de beneficio no sujeto a impuestos. El monto acumulado también juega un papel clave. Con un millón de dólares en un 401(k), es probable que estés en una situación financiera sólida, pero debes evaluar si continuar aportando al plan tradicional o diversificar mediante contribuciones Roth. Cabe destacar que los límites para aportar a una Roth IRA son inferiores y además existen restricciones de ingresos para uso directo, lo cual puede limitar la cantidad que puedas colocar anualmente en cuentas Roth fuera del 401(k). Si tu plan de empresa ofrece la opción de contribución Roth dentro del 401(k), aprovechar esta función puede permitir una transición gradual en tu estrategia fiscal, combinando ambas modalidades para balancear el ahorro y la carga impositiva.

En este sentido, alternar entre aportes tradicionales y Roth dependiendo de la situación financiera y fiscal anual puede ser una estrategia avanzada para maximizar beneficios. Un factor adicional a considerar es la proyección de necesidades financieras en la jubilación. Si esperas que tus gastos se mantengan altos y que el retiro se extienda por mucho tiempo, tener una porción de tu ahorro en Roth puede ofrecer tranquilidad, al poder disponer de recursos sin preocupaciones fiscales, ayudando a protegerte de incrementos impositivos o cambios en la legislación fiscal. No se debe olvidar la importancia de contar con un asesor financiero o fiscal que pueda realizar simulaciones personalizadas tomando en cuenta variables como el crecimiento esperado de inversiones, inflación, cambios en leyes tributarias y tendencia de gastos para ofrecer la recomendación más adecuada para cada caso. En resumen, a los 58 años y con un saldo de $1 millón en un 401(k), cambiar a contribuciones Roth no es simplemente una cuestión de moda o una respuesta genérica, sino una decisión estratégica que debe considerar tu situación fiscal actual, expectativas futuras, límites de contribución, beneficios de seguridad social y legado familiar.

Combinar ambas vías podría ser el camino más efectivo para equilibrar cargas fiscales y maximizar recursos. Planificar con antelación, aprovechar las ventajas fiscales, comprender las reglas específicas del plan 401(k) y la opción Roth, y contemplar escenarios de retiro con diferentes fuentes de ingreso permitirá optimizar tu seguridad financiera y disfrutar de una jubilación cómoda y libre de preocupaciones fiscales inesperadas. No importa la edad, siempre hay espacio para ajustar la estrategia y conseguir un equilibrio fiscal y financiero más adecuado a tus objetivos personales.