El auge de las criptomonedas ha transformado no solo el panorama de las inversiones individuales, sino también la manera en que las instituciones financieras gestionan los fondos de jubilación. Un ejemplo emblemático de esta tendencia es el lanzamiento de la opción de inversión en criptomonedas dentro del plan 401(k) que ofrece Fidelity, una de las mayores administradoras de activos financieros en el mundo. Este movimiento ha abierto un abanico de posibilidades para los trabajadores que buscan diversificar sus ahorros para la jubilación, pero también ha generado debates en torno a la regulación, la seguridad y la viabilidad a largo plazo de estas inversiones. Entonces, ¿cómo funciona exactamente el Fidelity 401(k) que permite la inversión en criptomonedas? Para responder a esta pregunta, primero es crucial entender el marco general de un plan 401(k), que es un tipo de cuenta de jubilación con ventajas fiscales diseñado para que los empleados ahorren y inviertan dinero de manera eficiente para su futuro financiero. Tradicionalmente, estos planes han permitido inversiones en acciones, bonos y fondos mutuos, pero la llegada de las criptomonedas promete añadir una nueva dimensión a estas opciones.

Fidelity ha creado una plataforma que permite a los empleados destinar un porcentaje de sus contribuciones del 401(k) a criptomonedas, específicamente a Bitcoin en una primera fase. Esto implica que los trabajadores pueden elegir invertir una porción de su fondo en esta moneda digital. Sin embargo, es importante notar que, si bien los empleados pueden optar por asignar parte de sus ahorros a criptomonedas, no es obligatorio hacerlo, lo que proporciona una flexibilidad significativa. Una de las características más destacadas de este nuevo enfoque es la seguridad que ofrece Fidelity en términos de custodia de activos digitales. A diferencia de las plataformas de intercambio de criptomonedas que son susceptibles a ataques cibernéticos y a la volatilidad del mercado, Fidelity proporciona un entorno regulado y seguro para almacenar estas inversiones.

Esto genera confianza entre los empleados que podrían estar reticentes a invertir en un activos que históricamente ha sido volátil y de alto riesgo. Algunos críticos, sin embargo, argumentan que la inclusión de criptomonedas en los planes de jubilación puede no ser adecuada para todos los inversores. Las criptomonedas son conocidas por su alta volatilidad y pueden experimentar oscilaciones drásticas en su valor en cortos períodos de tiempo. Esto plantea la pregunta de si es prudente que los inversores pongan cantidades significativas de su ahorros para la jubilación en un activo que puede no ser tan seguro como las inversiones tradicionales. Fidelity ha respondido a estas preocupaciones ofreciendo educación y recursos para que los empleados entiendan el riesgo asociado con las criptomonedas y tomen decisiones informadas.

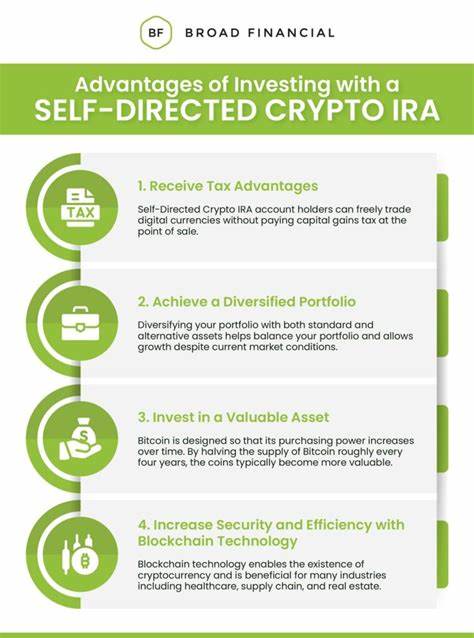

Adicionalmente, es esencial considerar la regulación en torno a las criptomonedas y cómo puede afectar los planes 401(k) en el futuro. Las normativas sobre criptomonedas varían de un país a otro, y el marco legal sigue evolucionando a medida que más instituciones entablan relaciones con los activos digitales. Esto, a su vez, plantea cuestiones sobre la protección de los inversores y la responsabilidad en caso de pérdidas o fraudes. En términos de beneficios, la capacidad de invertir en criptomonedas a través de un plan 401(k) permite a los trabajadores diversificar sus carteras de forma más significativa que nunca. La diversificación es una de las estrategias clave para gestionar el riesgo en inversiones, y, a pesar de la volatilidad inherente a las criptomonedas, su inclusión en los ahorros de jubilación puede ofrecer rendimientos atractivos en el largo plazo.

La posibilidad de invertir en criptomonedas también refleja un cambio cultural en las actitudes hacia este tipo de activos. A medida que las criptomonedas se han vuelto más aceptadas en la corriente principal, especialmente entre los jóvenes, las empresas están reconociendo la demanda de opciones de inversión más contemporáneas. Esto también plantea una pregunta sobre cómo podrán adaptarse otras instituciones financieras a esta tendencia, y si seguirán el ejemplo de Fidelity o tomarán un enfoque más conservador. En resumen, el plan 401(k) de Fidelity que permite invertir en criptomonedas representa un paso significativo hacia la integración del mundo digital y los sistemas financieros tradicionales. La combinación de la reputación de Fidelity como proveedor de servicios financieros y la creciente popularidad de las criptomonedas sugiere que este podría ser solo el comienzo de una nueva era en las inversiones para la jubilación.

Para muchos trabajadores, esta podría ser una oportunidad para maximizar sus ahorros mientras se adaptan a un futuro en el que los activos digitales juegan un papel cada vez más relevante. Sin embargo, cualquier inversor potencial debe abordar este nuevo mercado con precaución. La educación y la comprensión son cruciales para navegar por las aguas inciertas de las criptomonedas, especialmente cuando se trata de algo tan importante como el ahorro para la jubilación. A medida que el mercado continúa evolucionando, será fundamental que los empleados permanezcan informados y tomen decisiones alineadas con sus objetivos financieros a largo plazo. A medida que avanza el tiempo, será interesante observar cómo otras instituciones siguen el liderazgo de Fidelity en la inclusión de criptomonedas en los planes de pensión, así como el impacto que esto tendrá en la cultura de la inversión y el ahorro para la jubilación en el futuro.

La innovación está en el corazón de la evolución financiera, y la combinación de las criptomonedas con los planes de ahorro tradicionales podría ser la clave para un cambio significativo en la forma en que percibimos y gestionamos nuestro futuro financiero.