Enfrentar deudas puede ser una experiencia estresante que hace que muchas personas consideren opciones poco convencionales para liberarse de esa carga financiera, incluyendo la posibilidad de retirar fondos de su cuenta Roth IRA. Pero ¿es realmente una buena decisión tomar dinero destinado para la jubilación para pagar deudas? Analizaremos en profundidad esta cuestión, basándonos en la opinión y análisis de expertos financieros, para ayudarte a tomar una decisión informada sobre esta importante elección. El primer paso fundamental es entender la naturaleza de tu deuda. Los expertos, como Joe Buhrmann, asesor financiero certificado, diferencian entre "deuda buena" y "deuda mala". La deuda considerada buena generalmente se refiere a aquella que financia activos con potencial de apreciación, como una hipoteca o una educación universitaria.

Estas deudas no solo pueden incrementar tu patrimonio a largo plazo, sino que también suelen contar con beneficios fiscales o deducciones que ayudan a gestionar el costo real de dicho endeudamiento. Por otro lado, la deuda mala incluye aquellas sumas adeudadas por bienes de rápida depreciación, tales como deuda de tarjeta de crédito, préstamos personales para consumo o incluso préstamos para vehículos que pierden valor rápidamente. Estas deudas generalmente traen tasas de interés elevadas y no suelen otorgar ningún beneficio fiscal. Son las que más impactan negativamente en la salud financiera y representan un problema si no se controlan con prontitud. Un aspecto crucial que muchos analistas financieros insisten en evaluar es la tasa de crecimiento de la deuda en comparación con la tasa de retorno esperada de las inversiones dentro de la Roth IRA.

Si las tasas de interés de tus deudas, particularmente las de las tarjetas de crédito, se encuentran en niveles extremadamente altos, muy por encima del promedio histórico de rendimiento del mercado de valores, es posible que pagar esas deudas rápidamente sea prioritario. Esto se debe a que la deuda puede crecer más rápido que tu dinero invertido y, por ende, incrementar tu carga económica futura. Sin embargo, los retiradas anticipadas de una Roth IRA también implican un costo oculto importante: la pérdida de la oportunidad de crecimiento compuesto. El dinero dentro de estas cuentas tiene un potencial de crecimiento que se aprovecha con el tiempo y que puede multiplicar significativamente el valor inicial debido al interés compuesto y a los rendimientos del mercado. Al retirar fondos hoy, no solo se disminuye la cantidad disponible, sino que se renuncia al crecimiento potencial futuro que esos fondos podrían generar.

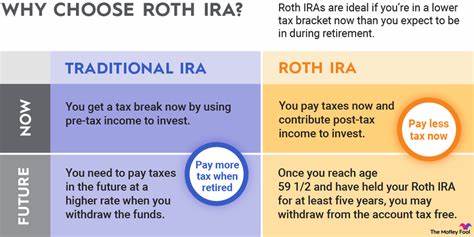

Este efecto es especialmente importante si se considera que las cuentas Roth IRA permiten retiros libres de impuestos en la jubilación, lo cual constituye un beneficio fiscal muy valioso y difícil de replicar en otras formas de ahorro o inversión. Es por esto que, aunque a primera vista parezca lógico liquidar una deuda con una tasa del 20%, pagando con una cuenta que produce un rendimiento del 8%, los cálculos a largo plazo pueden mostrar que la opción más rentable es continuar pagando la deuda mientras se mantienen los fondos invertidos. Otro punto que los expertos destacan es la importancia de la diversificación fiscal en la planificación financiera para la jubilación. Mantener activos en diferentes tipos de cuentas —taxables, diferidas y libres de impuestos— ayuda a manejar el impacto fiscal en el retiro y ofrece flexibilidad según las circunstancias económicas o personales. Al sacar dinero de la Roth IRA, se reduce esta diversificación y se pierde una valiosa herramienta para optimizar la carga impositiva futura.

En algunos casos, podría ser recomendable acceder a la Roth IRA para cubrir deudas, pero solo bajo ciertas condiciones y con un claro entendimiento de las consecuencias. Por ejemplo, si la deuda tiene una tasa de interés extremadamente alta y no existen otras formas de financiamiento más baratas, retirar aportaciones (no ganancias) que ya hayan pasado el período de cinco años puede evitar impuestos y sanciones. Además, hacerlo cuando el saldo de la cuenta es pequeño y la deuda representa un serio riesgo para la estabilidad financiera podría tener sentido. No obstante, siempre es preferible buscar alternativas antes de acudir a esta opción. Reestructurar la deuda mediante consolidación con tasas más bajas, negociar con los acreedores, ajustar presupuestos personales y buscar asesoramiento financiero especializado son estrategias que muchas veces permiten salir del endeudamiento sin sacrificar el ahorro para la jubilación.

Es fundamental también influir en la mentalidad respecto a la deuda y el ahorro. Usar la Roth IRA para pagar deudas es una solución temporal que puede acarrear dificultades a largo plazo si no se acompaña de un cambio en los hábitos financieros. Una vez utilizada esta reserva, será necesario reconstruir el fondo de jubilación, lo cual puede demandar años y un esfuerzo financiero considerable. En conclusión, retirar dinero de una Roth IRA para pagar deudas no es una decisión que deba tomarse a la ligera. Es indispensable evaluar la naturaleza de la deuda, analizar las tasas de interés frente a las tasas estimadas de rendimiento de las inversiones y considerar el impacto en el crecimiento futuro de los fondos y la diversificación fiscal.

En la mayoría de los casos, mantener los ahorros intactos y buscar otras formas de manejar la deuda es la estrategia financiera más saludable. Los expertos coinciden en que cada situación es única y merece un análisis personalizado. Consultar con un asesor financiero que pueda estudiar tu caso y ayudarte a diseñar un plan adecuado es una inversión inteligente. El equilibrio entre el presente urgente y el futuro tranquilo requiere decisiones bien informadas para proteger tu bienestar económico a lo largo del tiempo.