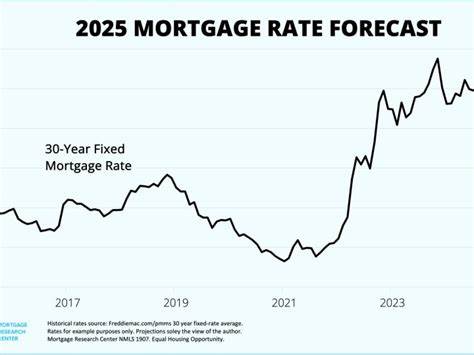

En un escenario económico donde las tasas hipotecarias elevadas dificultan la compra y venta de viviendas, la presión política para reducir las tasas de interés puede parecer una solución rápida y efectiva. Sin embargo, reducir la tasa de interés de referencia de manera impulsada por factores políticos, como lo intentó el expresidente Donald Trump, no garantiza que las tasas hipotecarias vayan a disminuir. De hecho, esta medida puede desencadenar un efecto contrario, aumentando la volatilidad en los mercados financieros y elevando las tasas a largo plazo que realmente definen los créditos hipotecarios. Para comprender este fenómeno es fundamental diferenciar entre los tipos de tasas de interés que existen en el sistema financiero. La tasa de interés federal, o tasa de los fondos federales, es aquella que fija la Reserva Federal de Estados Unidos para controlar la liquidez y el costo del dinero entre bancos a corto plazo.

En cambio, las tasas hipotecarias están mucho más ligadas a las tasas que resultan de los bonos del Tesoro a 10 años, un instrumento financiero cuyo comportamiento depende directamente de la percepción de riesgo y las expectativas económicas del mercado a largo plazo. Cuando se ejecuta una reducción de la tasa de interés por presión política —como la insistencia de Trump hacia el entonces presidente de la Reserva Federal, Jerome Powell— puede ponerse en duda la independencia y autonomía del banco central, generando incertidumbre entre los inversionistas. La Reserva Federal está diseñada para tomar decisiones con base en su mandato dual: mantener la estabilidad de precios y apoyar la máxima ocupación, sin influencias políticas directas. Si estos principios se ven comprometidos, se podría desencadenar una reacción adversa en los mercados de bonos. Los inversionistas podrían responder vendiendo bonos del Tesoro a largo plazo, aumentando sus rendimientos.

Este fenómeno, conocido como "sell-off" o venta masiva de bonos, eleva el rendimiento y, en consecuencia, también incrementa las tasas hipotecarias que están vinculadas a estos bonos. Así, una presión política para bajar la tasa de interés federal puede generar una situación paradójica en la que el costo de los préstamos hipotecarios sube en lugar de bajar. Este contexto se agrava aún más cuando existen factores externos que aumentan la incertidumbre económica, como la implementación de medidas arancelarias o tarifas comerciales, que históricamente introducen volatilidad en los mercados financieros. Durante la administración Trump, la imposición de aranceles provocó una reacción negativa en los mercados de acciones y una venta significativa en los bonos del Tesoro. Esta situación generó un aumento en los rendimientos a largo plazo y, por ende, en las tasas hipotecarias, dificultando el acceso a préstamos de vivienda más baratos.

Además, el mercado inmobiliario estadounidense en esos años estaba atravesando un estancamiento preocupante. Altas tasas hipotecarias combinadas con precios de casas elevados desalentaban a potenciales compradores, mientras que muchos propietarios preferían mantener sus propiedades con tasas antiguas más bajas, limitando la oferta en venta. Este escenario contribuyó a un círculo vicioso donde ni los compradores ni los vendedores estaban activos, ralentizando la dinámica del mercado y afectando la economía de sectores vinculados a la construcción, manufactura y servicios relacionados con la vivienda. La relación entre las tasas de interés que fija la Reserva Federal y las tasas hipotecarias es, por lo tanto, indirecta y compleja. Aunque un recorte en la tasa federal suele generar señales de ablandamiento monetario y puede reducir algunos costos de financiamiento, el impacto directo en las hipotecas depende de la percepción de riesgo en el largo plazo.

Si dicho recorte se interpreta como una señal política y no técnica, puede aumentar la aversión al riesgo entre los inversores y subir las tasas largas. Las declaraciones públicas y la presión explícita del expresidente Trump sobre Powell y la Reserva Federal contribuyeron a inquietudes sobre la posible politización del banco central. Este factor no solamente afectó la confianza de los inversionistas, sino que también reavivó debates acerca de la autonomía del ente regulador en Estados Unidos. Muchas voces dentro del mundo económico alertaron que mantener esta independencia es esencial para evitar desequilibrios que podrían contagiar a otros mercados y sectores. Además, la dinámica actual del mercado hipotecario también está influenciada por la diferencia o brecha entre los rendimientos de los bonos a 10 años y las tasas hipotecarias mismas.

Tradicionalmente, esta brecha se mantiene en niveles relativamente estables, pero durante períodos de incertidumbre y volatilidad puede ampliarse marcadamente, como ocurrió debido a las tensiones comerciales y otras preocupaciones económicas globales. Este aumento en la diferencia implica que incluso si los rendimientos a largo plazo se mantienen, las tasas hipotecarias pueden subir debido a mayores primas de riesgo u otros factores como la liquidez en el mercado. Para futuros compradores de viviendas y para el sector inmobiliario, entender esta realidad es vital. Esperar que una simple acción política reduzca automáticamente las tasas hipotecarias es una ilusión que puede llevar a decisiones financieras equivocadas. La clave está en observar la salud y estabilidad económica global, la confianza de los inversionistas en los mercados de deuda y el papel crucial de un banco central independiente que pueda tomar decisiones fundamentadas en estadísticas y objetivos macroeconómicos reales.

En resumen, una reducción de tasas inducida políticamente como las intentadas por Trump en el pasado no funciona de manera lineal para bajar las tasas hipotecarias. Por el contrario, puede incrementar la inestabilidad financiera y elevar el costo de las hipotecas al impactar negativamente la confianza del mercado. La independencia de la Reserva Federal y un entorno económico estable son pilares esenciales para controlar las tasas a largo plazo que afectan directamente los créditos para vivienda. El mercado hipotecario y de vivienda, fuertemente influenciado por una combinación de factores que incluyen políticas monetarias, mercado de bonos, inflación potencial, y condiciones económicas nacionales e internacionales, requiere de políticas prudentes y decisiones técnicas lejos de intereses políticos de corto plazo. Solamente de esta manera será posible alcanzar tasas hipotecarias más accesibles que impulsen la actividad en un mercado estancado y permitan una mayor movilidad y estabilidad en el sector inmobiliario.

Para quienes buscan comprar casa, la recomendación es mantenerse informados sobre las decisiones de la Reserva Federal, la evolución del mercado de bonos y los factores económicos globales antes de anticipar cambios inesperados en las tasas hipotecarias. Adoptar una visión integral y crítica del contexto financiero asegura tomar decisiones más inteligentes y efectivas para el acceso a la vivienda.

![A Minecraft short seller broke DemocracyCraft's largest bank [video]](/images/0555B87A-016F-4C46-8F0A-EE8AF2B88712)

![RefinedRust: High-Assurance Verification of Rust Programs [video]](/images/BF0E1082-29A3-4F7A-8653-579321BD0A68)