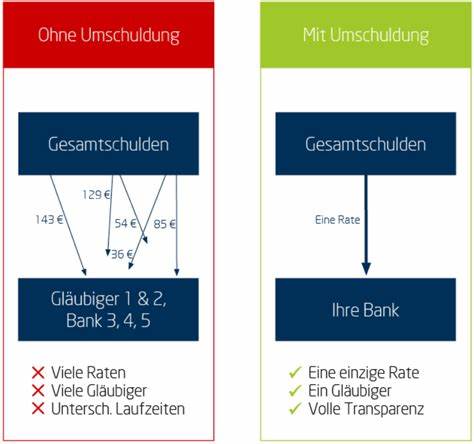

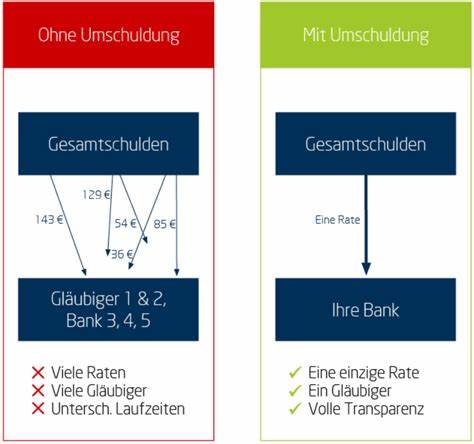

Umschuldung: Una Estrategia Inteligente para Ahorrar en Créditos En un mundo financiero en constante cambio, sentirse atrapado en una carga de deudas puede ser desalentador. Muchos prestatarios enfrentan la difícil situación de lidiar con tasas de interés elevadas, pagos mensuales abrumadores y la sensación de que su deuda nunca disminuirá. Sin embargo, existe una solución que muchos desconocen: la "umschuldung", o la reestructuración de créditos. Este concepto, que ha ganado popularidad en los últimos años, puede ser la clave para aliviar la presión financiera y lograr un ahorro considerable. La umsclundung implica la obtención de un nuevo préstamo con tasas de interés más bajas, con el fin de saldar uno o varios préstamos existentes.

Este proceso no solo permite simplificar la carga de la deuda, sino que también puede ofrecer tasas más atractivas que las que el prestatario tiene actualmente. En tiempos de fluctuaciones en los tipos de interés, revisar las opciones de reestructuración puede resultar beneficioso, especialmente para aquellos que buscan hacer ajustes a sus finanzas personales. Uno de los principales motivos para considerar una umsclundung es la posibilidad de ahorrar en intereses. A medida que el mercado de préstamos evoluciona, las instituciones financieras a menudo ofrecen condiciones más favorables para atraer a nuevos clientes. Esto significa que es posible que un préstamo que se adquirió hace unos años con una tasa de interés del 8% pueda ser refinanciado ahora con tasas que rondan el 5%.

Este diferencial puede representar un ahorro significativo a lo largo del tiempo, y una reducción en las cuotas mensuales. Por ejemplo, un prestatario que tiene un crédito de 20,000 euros a una tasa del 8% durante 84 meses pagará aproximadamente 309 euros al mes. Al optar por una reestructuración a una tasa del 5% y reduciendo la duración del préstamo a 48 meses, la cuota mensual podría bajar a aproximadamente 292 euros. Aunque la diferencia parezca pequeña, a lo largo de la duración del préstamo, el ahorro acumulado puede ronda los 796 euros. Esto, evidentemente, puede liberar fondos que el prestatario podría utilizar para otros gastos esenciales o proyectos de ahorro.

Otro aspecto a tener en cuenta es la posibilidad de cancelar préstamos asociados a pólizas de seguro de saldo deudor, que suelen añadir costos significativos al total del préstamo. Estos seguros están destinados a cubrir las cuotas del préstamo en caso de pérdida de empleo, enfermedad o fallecimiento. Sin embargo, suelen tener muchas exclusiones y son poco efectivos a la hora de brindar verdadera protección. Al reestructurar un crédito, los prestatarios pueden beneficiarse de un derecho de cancelación especial para estas pólizas, liberándose de costos innecesarios y mejorando así su situación financiera. Para aquellos que ya han tomado la decisión de reestructurar, el proceso puede parecer complicado.

Sin embargo, es relativamente sencillo. Primero, el prestatario debe analizar su situación actual: conocer la cantidad exacta que debe, las tasas de interés y los términos de los préstamos existentes. La consulta de un plan de amortización es fundamental para tener claridad sobre el saldo pendiente y los posibles costos asociados con la cancelación anticipada. Una vez que se tiene esta información, es recomendable utilizar plataformas de comparación de créditos. Sitios como Verivox o Check24 permiten a los prestatarios buscar opciones de transferencia de saldo, filtrando por suma deseada, duración del préstamo y, lo que es más importante, tasa de interés.

Muchas veces, los créditos destinados específicamente a la reestructuración suelen ser más económicos que los préstamos convencionales, lo que es una ventaja adicional. El proceso de solicitud también ha evolucionado. Actualmente, muchos prestamistas ofrecen la posibilidad de realizar solicitudes en línea, lo que hace que la reestructuración sea más accesible. Con un par de clics, los prestatarios pueden enviar su solicitud, y algunas entidades otorgan respuestas rápidas, lo que agiliza el proceso y reduce la ansiedad asociada al manejo de las deudas. Sin embargo, no todas las deudas son igual de aptas para la reestructuración.

Por ejemplo, cuando un prestatario observa que el tiempo restante de su crédito original es inferior a un año y el monto restante es menor de 1,000 euros, puede ser más sensato pagar dicho crédito directamente en lugar de arriesgarse a tener un préstamo nuevo con condiciones menos favorables. Así, los prestatarios deben sopesar cuidadosamente su situación antes de tomar decisiones. Eventualmente, la reestructuración de créditos se presenta como una opción viable no solo para personas con problemas financieros, sino también para quienes buscan optimizar su economía personal. Ahorrar en intereses u obtener mejores condiciones para gestionar la deuda puede ofrecer una nueva perspectiva. Esto es especialmente relevante en un entorno económico donde los precios de la vida diaria continúan incrementándose, y la gestión eficiente del dinero se vuelve esencial.

La conclusiónde todo este proceso es que una umsclundung bien planificada puede resultar en un alivio financiero significativo. No solo proporciona un camino claro hacia la reducción de las deudas, sino que también empodera al prestatario al ofrecerle herramientas para administrar sus finanzas de manera más eficaz. Además, fomenta una cultura de responsabilidad financiera donde cada individuo tiene la oportunidad de tomar el control de su futuro económico. Finalmente, es importante recordar que, aunque la reestructuración de préstamos puede ser una excelente estrategia, cada caso es único. Por lo tanto, es recomendable buscar asesoría financiera antes de realizar este tipo de decisiones.

Con una planificación cuidadosa y una evaluación exhaustiva de las opciones disponibles, los prestatarios pueden convertirse, no solo en sobrevivientes de deudas, sino en arquitectos de su propia salud financiera.