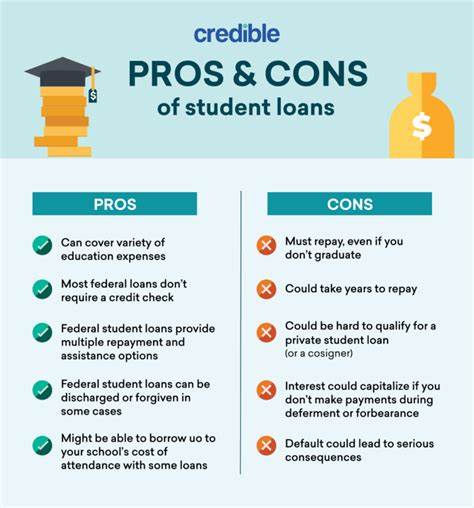

El costo de la educación superior ha aumentado notablemente en las últimas décadas, lo que ha llevado a muchos estudiantes y profesionales a enfrentar la difícil decisión de si es mejor financiar sus estudios mediante préstamos estudiantiles o pagar directamente con sus ahorros. Esta elección puede determinar no solo la estabilidad financiera inmediata, sino también el bienestar económico a largo plazo. Suze Orman, reconocida experta en finanzas personales, aporta una perspectiva fundamental para quienes están en esta encrucijada. Para muchos adultos que deciden volver a estudiar, el desafío financiero cobra especial relevancia. Un caso que Suze Orman comenta en su podcast “Women & Money” es el de Will, un hombre de 35 años con una carrera en enfermería y que planea obtener una maestría para aumentar su capacidad de ingresos.

Will cuenta con ahorros suficientes para cubrir la matrícula, que asciende a 30,000 dólares en tres años, pero se pregunta si, en lugar de usar ese dinero, debería tomar un préstamo estudiantil para mantener sus ahorros y aprovechar otras oportunidades financieras. Orman señala que aunque la decisión puede parecer puramente económica, el impacto emocional de endeudarse es un factor que debe ser considerado seriamente. Will ya tiene un préstamo estudiantil de 30,000 dólares y admite que esta deuda le genera estrés. El bienestar emocional y la tranquilidad financiera son elementos tan importantes como la rentabilidad económica de los estudios. Por ello, la experta recomienda que si se dispone del dinero para pagar la matrícula sin afectar los ahorros esenciales, es preferible hacerlo, sobre todo si el endeudamiento causa preocupación o malestar.

Sin embargo, la respuesta no es igual para todos. Un aspecto crucial que Suze Orman destaca es investigar el retorno de inversión del programa educativo. Algunos títulos avanzados otorgan un aumento salarial significativo que permite amortizar rápidamente los préstamos, mientras que otros no representan un cambio sustancial en los ingresos. La Fundación para la Investigación sobre la Oportunidad Igualitaria informó que aproximadamente el 43% de los programas de maestría no generan beneficios económicos suficientes para justificar la deuda adquirida. Los profesionales deben analizar si el incremento esperado en su sueldo justifica el compromiso financiero y tomar en cuenta que esos recursos podrían invertirse en otros instrumentos que también generen rendimientos.

Desde un punto de vista financiero, optar por pagar en efectivo elimina el costo adicional que implica el pago de intereses del préstamo. Esto significa que el dinero destinado a la educación no crece en carga financiera y la persona mantiene control total sobre su patrimonio. Pero, en contraste, financiarse a través de préstamos puede ofrecer liquidez para diversificar inversiones o afrontar otros gastos que potencialmente también podrían resultar rentables. La decisión entonces se basa en la comparación entre el costo del préstamo, el posible incremento en ingresos y el rendimiento alternativo que podrían tener los ahorros. Además, la etapa de vida y situación financiera personal influyen en la decisión.

Will es un caso particular porque cuenta con ahorros sustanciales, propiedad, un empleo estable y una cartera de inversiones para su futuro. Pero no todas las personas tienen esa solidez financiera y para algunos, tomar un préstamo es la única manera viable para acceder a educación avanzada. En esos escenarios, es vital planificar con detalle la capacidad de pago y elegir préstamos con condiciones favorables que no comprometan excesivamente la estabilidad económica. La realidad económica actual también implica que las tasas de interés pueden variar y que algunas opciones de préstamos tienen beneficios como aplazamientos, condonaciones parciales o programas de pago basados en ingresos. Esto puede aliviar la carga en el corto plazo y hacer más manejable el compromiso financiero.

Por ello, conocer y comparar diferentes alternativas crediticias es clave antes de tomar una decisión definitiva. La percepción psicológica sobre la deuda es otro fenómeno que Suze Orman resalta. Para quienes experimentan ansiedad al saber que deben dinero, la deuda puede generar un detrimento en la calidad de vida, afectando incluso el rendimiento académico o laboral. Por tanto, frenar ese estrés financiero puede ser tan valioso como el incremento monetario que permita una maestría. En este sentido, la educación financiera y la asesoría personalizada pueden ayudar a identificar soluciones a corto y largo plazo que equilibren las expectativas y las posibilidades económicas.

Por otra parte, poner en perspectiva las metas profesionales y personales resulta determinante. Un título de posgrado puede abrir puertas, mejorar la reputación profesional y ampliar la red de contactos, factores que a largo plazo también tienen impacto económico y emocional. No obstante, si el peso de la deuda supera los beneficios, el efecto negativo puede ser contraproducente, generando frustración o incluso obligando a posponer otros planes importantes como comprar una casa, ahorrar para la jubilación o formar una familia. La recomendación de Suze Orman gira entonces en torno a un balance inteligente. Si se cuenta con los recursos para pagar la educación y esa decisión genera tranquilidad, lo más prudente es evitar nueva deuda.

Si en cambio existe la oportunidad de tomar un préstamo a bajo costo que permita conservar fondos para desarrollo personal o inversiones, con la certeza de que los ingresos futuros soportarán el compromiso, entonces puede ser razonable financiarse. En última instancia, la clave es conocer con precisión el panorama financiero personal y profesional, incluir los aspectos emocionales y proyectar distintos escenarios con información realista. El asesoramiento de expertos financieros puede despejar dudas y ayudar a elegir la opción que no solo optimice el aspecto económico sino que también favorezca la estabilidad psicológica y el éxito a largo plazo. Tomar una decisión informada sobre cómo pagar los estudios no es tarea sencilla. Implica evaluar la relación entre el costo, la posible ganancia futura, la situación actual del bolsillo y el impacto emocional.

La experiencia y sabiduría de Suze Orman en esta materia refuerza la idea de que no existe una respuesta universal, sino que cada caso merece un análisis detallado y personalizado para que la educación sea un impulso hacia la libertad financiera y no una carga que limite el crecimiento.