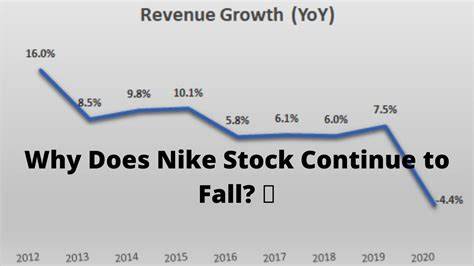

En abril de 2025, las acciones de Nike sufrieron una caída significativa del 11%, un movimiento que capturó la atención de inversionistas y analistas en todo el mundo. La fluctuación en el valor de este gigante del sector de la ropa deportiva no solo refleja los desafíos actuales de la compañía, sino también un panorama económico más amplio que afecta a muchas marcas globales. Para entender las raíces de esta caída, es necesario analizar diversos elementos que han comenzado a presionar a Nike en el mercado, desde la dinámica interna de la empresa hasta las condiciones externas derivadas de políticas comerciales y factores macroeconómicos. Nike ha sido durante años la marca líder en ropa y calzado deportivo a nivel mundial, beneficiándose de su fuerte reconocimiento de marca, innovación constante y una base de clientes leales que abarca distintos segmentos sociales y geográficos. Sin embargo, la realidad que enfrenta la compañía en 2025 es más compleja.

Por un lado, ha habido una reducción visible en el gasto de los consumidores, un fenómeno que Nike no ha podido eludir. La desaceleración en el consumo, especialmente en mercados clave como Estados Unidos, impacta directamente en las ventas de la multinacional. Los clientes, ante la incertidumbre económica y el aumento de precios en diversos sectores, tienden a recortar gastos y priorizar compras esenciales, lo que reduce la demanda de productos deportivos premium o que no sean estrictamente necesarios. Esta caída en la demanda se reflejó en los resultados financieros recientes de Nike. Durante el tercer trimestre fiscal de 2025, que terminó el 28 de febrero, la empresa reportó una disminución del 7% en ingresos a tipo de cambio constante, evidenciando que la desaceleración no es simplemente resultado de fluctuaciones cambiarias, sino una contracción real en ventas.

Más preocupante aún fue la caída del 10% en los ingresos directos de Nike, el canal en el que la compañía ha puesto mucha inversión buscando mantener un contacto más cercano con sus clientes a través de tiendas propias y plataformas digitales. Además, la rentabilidad también se vio afectada. El margen bruto disminuyó en 3.3 puntos porcentuales hasta situarse en 41.5%, lo que puede atribuirse a una combinación de factores como mayores costos de producción, presión en precios y gastos adicionales ligados a la distribución directa.

En el plano de las ganancias por acción, Nike registró un descenso significativo de 0.77 dólares a 0.54 dólares, confirmando la presión financiera que la firma enfrenta en el corto plazo. Al analizar el contexto global, uno de los factores que ha complicado aún más la situación para Nike son las nuevas tarifas impuestas por Estados Unidos sobre productos importados, especialmente aquellos procedentes de China. Gran parte de la producción de Nike tiene lugar en China y otros países que ahora están sujetos a aranceles más altos, lo que eleva los costos y genera incertidumbre sobre los márgenes futuros.

Estas tarifas incrementan el costo de producción que la empresa debe absorber o trasladar al consumidor, lo cual es especialmente complicado en un momento en el que el gasto del consumidor está restringido. El mercado, ya cauteloso por la posible llegada de una recesión económica, ha expresado su preocupación ante estas nuevas complicaciones. El miedo a que la economía global enfrente un período de estancamiento o retroceso aumenta la aversión al riesgo entre los inversionistas, impulsando ventas en acciones consideradas más vulnerables, entre las que se encuentra Nike. En este sentido, los analistas financieros han revisado a la baja sus valoraciones de las acciones, como fue el caso del analista de Wells Fargo que en el último día de abril degradó la recomendación sobre Nike de sobreponderar a igual peso, apuntando precisamente a los riesgos derivados de los aranceles y el entorno económico incierto. Sin embargo, a pesar de estos desafíos, Nike mantiene una posición destacada en la industria deportiva.

Es la marca con mayor cuota de mercado en ropa y calzado activo, superando a sus competidores combinados en ingresos, lo cual le otorga un nivel de resiliencia no menor. Ningún otro jugador importante en este sector ha logrado mermar significativamente su dominio, y aunque la industria en general enfrenta dificultades, la preferencia por Nike continúa siendo fuerte entre los consumidores. Por otro lado, la empresa presenta características que la convierten en una alternativa atractiva para inversores que buscan una perspectiva a largo plazo. Actualmente, sus acciones cotizan a un ratio precio-beneficio (P/E) proyectado a un año que ronda los 27, uno de los niveles más bajos en el año, indicando que el mercado puede estar descontando una caída en sus resultados pero también ofreciendo una posible oportunidad de compra a precios atractivos. A esto se suma un dividendo confiable y en crecimiento, con un rendimiento aproximado del 2.

7%, aportando un flujo de ingresos estable para los accionistas. La estrategia de Nike continúa enfocándose en fortalecer su canal directo, mejorando la experiencia de compra y reforzando su marca. Esta transformación digital y el control más estrecho sobre la relación con el consumidor pueden ser factores decisivos que ayuden a la compañía a remontar cuando el entorno económico mejore. La clave para los inversionistas y para la propia Nike estará en cómo manejen los costos asociados a las tarifas y en cómo logren estimular la demanda en un mercado más cauteloso. En resumen, la caída del 11% en las acciones de Nike en abril es un reflejo de múltiples presiones tanto internas como externas.