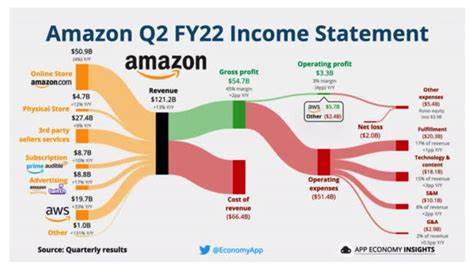

Amazon, uno de los gigantes tecnológicos y líderes mundiales en comercio electrónico y servicios en la nube, ha presentado recientemente sus resultados financieros correspondientes al primer trimestre de 2025. Aunque la compañía supera las expectativas en ingresos y ganancias por acción, no todo es motivo de celebración. El desempeño mixto de algunos sectores clave y una guía conservadora para el siguiente trimestre han generado ciertas inquietudes entre los inversores y analistas del mercado. En términos generales, Amazon reportó ingresos de 155,7 mil millones de dólares, lo que representa un crecimiento interanual del 9%. Esta cifra sobrepasó ligeramente las expectativas del mercado, que se situaban alrededor de 155,1 mil millones de dólares.

Por su parte, las ganancias por acción ascendieron a 1,59 dólares, lo que implica un incremento significativo del 62% en comparación con el mismo periodo del año anterior, además de un desempeño mejor al anticipado por los analistas. Sin embargo, a pesar de estas cifras optimistas, el sentimiento general ante el informe financiero fue moderadamente negativo. La acción de Amazon experimentó una caída de alrededor del 2,5% tras el anuncio. La raíz de esta reacción se encuentra principalmente en dos puntos: el desempeño de Amazon Web Services (AWS) y las perspectivas para el próximo trimestre. AWS, la división de servicios en la nube y una de las piezas clave del crecimiento futuro de la compañía, mostró un aumento de ingresos del 17% año tras año, alcanzando los 29,3 mil millones de dólares.

Aunque el crecimiento es sólido, esta cifra no cumplió con las expectativas del consenso de analistas, lo que suponía una decepción para el mercado. AWS ha sido históricamente la fuerza motriz más rentable y con mayor margen dentro de Amazon, y un desempeño inferior a lo esperado puede impactar la percepción sobre la capacidad de Amazon para mantener su impulso tecnológico y competitivo. En contraste, el negocio de publicidad de Amazon reflejó una notable mejora. Los ingresos generados por esta área aumentaron un 19% respecto al mismo trimestre del año anterior, alcanzando los 13,9 mil millones de dólares y superando las previsiones. Este crecimiento indica un mayor reconocimiento de la plataforma publicitaria de Amazon como un canal efectivo para marcas y vendedores.

La publicidad ha emergido como uno de los sectores de más rápido crecimiento dentro de la compañía, mostrando el éxito de Amazon no solo como plataforma de ventas sino también como espacio de promoción y marketing. Por otro lado, algunas unidades del comercio electrónico, como las ventas minoristas online y los servicios para terceros, presentaron un crecimiento más lento. Las ventas online crecieron un 6%, cifra inferior al 7% registrado en el mismo periodo del año pasado. Mientras tanto, los ingresos derivados de los servicios para vendedores externos crecieron un 7%, un descenso considerable en comparación con el 16% del año previo. Esta desaceleración en varios rubros del negocio de comercio electrónico puede atribuirse a múltiples factores, incluyendo cambios en las tendencias de consumo, la competencia creciente, y condiciones económicas globales que afectan el gasto de los consumidores.

La estrategia de Amazon para enfrentar estos retos incluye inversiones significativas, como el anuncio de un desembolso de 4 mil millones de dólares para expandir sus capacidades de entrega en zonas rurales hasta el final de 2026. Esta iniciativa apunta a mejorar la eficiencia logística, acelerar los tiempos de entrega y, en consecuencia, aumentar el volumen de pedidos en áreas tradicionalmente menos atendidas. Respecto a la guía financiera para el segundo trimestre, Amazon indicó que espera ingresos entre 159 mil millones y 164 mil millones de dólares. Esta proyección quedó por debajo de lo que los inversores anticipaban, lo que añade una capa de preocupación sobre el crecimiento a corto plazo. La combinación del rendimiento inferior al esperado de AWS y una guía cautelosa ha sido interpretada como señales de que Amazon podría enfrentar desafíos en mantener su ritmo de expansión y rentabilidad tanto en sus negocios digitales como físicos.

Más allá de las cifras puras, el escenario para Amazon refleja las complejidades de operar en una economía global dinámica y competitiva. La empresa debe equilibrar sus inversiones en innovación tecnológica con la gestión eficiente de sus operaciones tradicionales. La presión sobre los márgenes, la necesidad de adaptarse a cambios regulatorios y el aumento de la competencia, tanto en comercio electrónico como en servicios de nube, obligan a Amazon a ser cauteloso y estratégico en sus movimientos. En conclusión, el último trimestre para Amazon presenta una imagen de éxito moderado: resultados que superan las expectativas pero acompañados de señales que indican la necesidad de vigilancia y ajustes estratégicos. Mientras AWS continúa siendo un motor clave, la reciente desaceleración y la guía conservadora plantean preguntas sobre el ritmo, la sostenibilidad y la dirección futura de la empresa.

Para los inversores y analistas, el periodo venidero será crítico para evaluar si Amazon es capaz de revertir algunas de estas tendencias y continuar creciendo a niveles robustos, o si enfrentará un estancamiento más prolongado. Por lo pronto, la gigante tecnológica sigue siendo una fuerza dominante, con diversas palancas de crecimiento que pueden ser explotadas, pero la atención ahora está puesta en cómo navegará los desafíos y aprovechará las oportunidades futuras.