En mayo de 2025, los certificados de depósito (CD) siguen siendo una opción sólida y segura para quienes buscan preservar y hacer crecer sus ahorros con un rendimiento fijo, incluso en un entorno económico marcado por fluctuaciones en las tasas de interés. La gran noticia para los ahorradores es que actualmente se pueden conseguir tasas de rendimiento anual efectivo porcentual (APY) de hasta 4.40%, lo cual representa una oportunidad considerable frente a instrumentos tradicionales de ahorro. El contexto macroeconómico ha influido mucho en estas tasas. Durante el 2024, la Reserva Federal redujo la tasa de fondos federales en tres ocasiones, lo que en general situó a las cuentas de depósito y otros productos financieros con tasas a la baja.

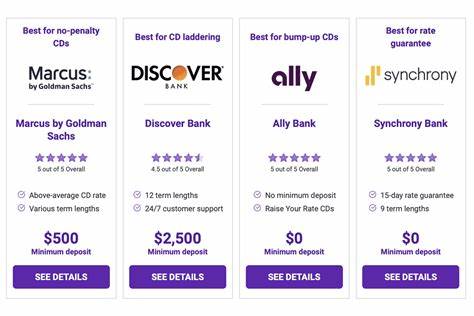

Sin embargo, los CD lograron mantener una competitividad, principalmente por tratarse de productos que requieren mantener el capital inmovilizado durante un plazo determinado, lo que permite a las instituciones financieras ofrecer mejores tasas de interés en compensación a esta menor liquidez. Uno de los productos más destacados para 2025 es el CD ofrecido por Marcus de Goldman Sachs, el cual brinda una tasa máxima de 4.40% APY en un certificado con un plazo de 14 meses. Este tipo de oferta se dirige especialmente a quienes pueden dejar su dinero inmovilizado apenas por un poco más de un año, logrando así un rendimiento considerable sin comprometer fondos por períodos excesivamente largos. Al comparar las tasas actuales con las de años anteriores, es posible apreciar que a pesar de una ligera tendencia a la baja en los últimos meses, los CD de este año siguen ofreciendo retornos muy superiores a los observados durante la última década.

Por ejemplo, tras la crisis financiera de 2008, las tasas promedio para los CD a un año eran de tan solo alrededor del 1% APY, y en ciertos lapsos incluso menores. La recuperación ha sido constante, especialmente en el contexto posterior a la pandemia de COVID-19, cuando la inflación aumentó y la Reserva Federal decidió aumentar las tasas de interés hasta en once ocasiones entre marzo de 2022 y julio de 2023. Para quienes consideran invertir en un CD, no basta solo con observar la tasa de interés. Es crucial también tomar en cuenta aspectos como el plazo de vencimiento, las reglas sobre posibles retiros anticipados y las cantidades mínimas requeridas para abrir la cuenta. Muchos bancos ofrecen productos sin monto mínimo para facilitar el acceso a un público más amplio, lo que puede ser un punto clave para pequeños ahorradores o personas que recién comienzan a capitalizar sus finanzas.

Un cambio importante en el patrón tradicional de los CD es que, en 2025, las tasas más altas no necesariamente están en los plazos más largos. Por ejemplo, la tasa más alta promedio se encuentra en los certificados a 12 meses, mientras que plazos más largos como 18 o 24 meses pueden tener un rendimiento un poco menor. Esta inversión en la curva de rendimiento suele reflejar expectativas económicas donde los inversores anticipan una baja futura en las tasas de interés y, por lo tanto, prefieren comprometerse a períodos medianos en lugar de largos. Además, la elección del tipo de institución financiera juega un rol determinante. Los bancos en línea suelen ofrecer mayores tasas que las entidades tradicionales, debido a sus costos operativos más bajos.

Es fundamental asegurarse de que cualquiera que sea la institución elegida esté asegurada por el FDIC (Federal Deposit Insurance Corporation) en Estados Unidos, o por la entidad correspondiente en cada país, para garantizar la protección del capital invertido hasta los límites establecidos. Otro punto relevante es el impacto que la inflación puede tener sobre los rendimientos reales del dinero invertido en CD. Aunque los certificados garantizan un rendimiento fijo, si la tasa de inflación supera la tasa del CD, el poder adquisitivo de los fondos puede disminuir con el tiempo. Esto es especialmente crítico para los CD de largo plazo, donde el dinero permanece inmóvil durante años. Por ello, quienes buscan proteger sus ahorros deben evaluar cuidadosamente el horizonte temporal y la relación entre la tasa ofrecida y las previsiones inflacionarias.

Una opción que algunas personas consideran son los CDs de tipo "step-up" o escalonados, que ajustan la tasa de interés a intervalos regulares durante la vigencia del contrato. No obstante, en la actualidad, estos productos suelen ofrecer tasas inferiores a las que puede encontrarse en cuentas de ahorro o CD tradicionales, por lo que es recomendable comparar bien antes de tomar una decisión. La flexibilidad también es un factor a considerar. La mayoría de los certificados implican una penalización por retiro anticipado, por lo que es imperativo aconsejarse sobre los términos específicos antes de contratar. En algunos casos, bancos permiten añadir dinero a la cuenta de un CD ya abierto, pero esto no es siempre posible ni automático, por lo que también debe investigarse según la entidad financiera.

En definitiva, para quienes desean asegurar un rendimiento estable y sin riesgos altos, los CD representan hoy una oportunidad atractiva en medio de un panorama económico global todavía incierto. Aprovechar las tasas actuales, que superan el 4% APY en productos a mediano plazo, puede ser una estrategia inteligente para preservar el poder de compra y obtener un ingreso fijo. Sin embargo, el éxito pasa por elegir bien el plazo, la institución financiera, y entender los términos completos del producto para alinear la inversión con los objetivos personales y las necesidades financieras. Finalmente, para maximizar el rendimiento de los certificados de depósito, es recomendable mantenerse informado sobre los movimientos de las tasas de interés y las decisiones del banco central, ya que estas variables pueden influir de manera directa en las futuras ofertas y en el costo de oportunidad de mantener el dinero en determinados instrumentos financieros. En conclusión, a mediados de 2025, los certificados de depósito continúan siendo un vehículo financiero válido para quienes buscan seguridad y rentabilidad moderada.

Con la posibilidad de acceder a tasas de hasta 4.40% APY, especialmente en instrumentos de alrededor de un año y un poco más, es un buen momento para evaluar esta opción dentro de una cartera diversificada de ahorro e inversión.