En un contexto económico donde las tasas de interés han comenzado a descender tras una serie de recortes por parte de la Reserva Federal, encontrar opciones atractivas para hacer crecer el capital ahorrado es más importante que nunca. Las cuentas del mercado monetario (CMM) se presentan como una alternativa financiera que combina la seguridad de un depósito tradicional con la posibilidad de obtener tasas de interés más elevadas, además de ofrecer acceso cómodo al dinero a través de cheques o tarjetas débito. En abril de 2025, las mejores tasas de CMM alcanzan hasta un 4.41% APY, una cifra bastante competitiva si se compara con la media nacional de estas cuentas, que ronda el 0.62% según datos oficiales del FDIC.

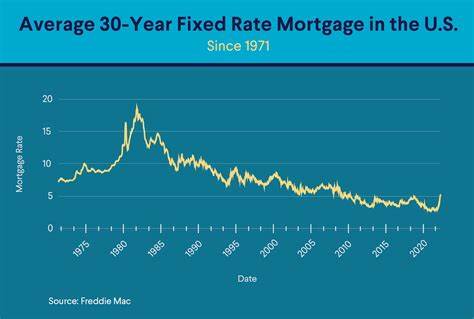

Las cuentas del mercado monetario son productos de ahorro que, aunque similares a las cuentas de ahorro tradicionales, ofrecen ventajas que las hacen especialmente atractivas para los usuarios que buscan preservar su capital sin sacrificar liquidez ni rendimientos. Este tipo de cuentas son ideales para personas que necesitan disponer de su dinero de manera rápida, pero que además desean recibir intereses superiores a los habituales en cuentas corrientes o de ahorro simples. El comportamiento de las tasas en estas cuentas está estrechamente vinculado a las decisiones de política monetaria que toma la Reserva Federal de los Estados Unidos. Desde mediados de 2023 hasta finales de 2024, la Fed mantuvo la tasa de fondos federales fija en un rango relativamente alto de entre 5.25% y 5.

50%, lo cual implicó que las tasas de las cuentas del mercado monetario se mantuvieran en niveles elevados. Sin embargo, la situación modificó su rumbo conforme la inflación empezó a desacelerarse y la economía mostró signos de estabilidad, lo que llevó a la Reserva Federal a implementar una serie de recortes paulatinos que han afectado directamente a los rendimientos ofrecidos por estas cuentas. Estos recortes comenzaron en septiembre de 2024 con una bajada de 50 puntos base, seguido por reducciones adicionales de 25 puntos base en noviembre y diciembre del mismo año. Consecuentemente, ha habido una disminución generalizada en las tasas ofrecidas por las cuentas del mercado monetario. Aunque esta tendencia puede continuar durante 2025, los niveles actuales aún mantienen a las CMM como una de las mejores opciones para quienes quieren optimizar sus ahorros con un riesgo prácticamente nulo.

Uno de los aspectos más atractivos de las cuentas del mercado monetario es la combinación de seguridad y liquidez. A diferencia de los certificados de depósito (CD), que suelen ofrecer tasas similares o ligeramente inferiores pero exigen mantener los fondos bloqueados durante un plazo específico para evitar penalizaciones, las CMM permiten acceso inmediato al dinero. Ya sea porque cuentan con facilidad para emitir cheques o acceso mediante tarjeta de débito, estas cuentas brindan la flexibilidad que el ahorrador moderno necesita, especialmente para la gestión de fondos destinados a emergencias o metas a corto plazo. Además, un factor crucial para muchos inversionistas conservadores es que las cuentas del mercado monetario están aseguradas por la FDIC, siempre y cuando se abran en bancos o cooperativas de crédito con esta cobertura. Esto garantiza que el capital depositado está protegido contra pérdidas derivadas de fluctuaciones en los mercados financieros, a diferencia de otros instrumentos de inversión que conllevan riesgos inherentes y volatilidad.

Si bien algunos corredores financieros y plataformas sugieren alternativas más arriesgadas para obtener retornos por encima del 5% anual, es importante recordar que la seguridad y la accesibilidad pueden ser prioridades para un gran segmento de la población. En tal sentido, una cuenta del mercado monetario con una tasa de interés superior al 4%, como la ofrecida actualmente por algunas instituciones, resulta una propuesta muy competitiva, pues ofrece mucho más que las tasas de ahorro promedio y sin exponer el capital a riesgos significativos. Entre los bancos destacados en el panorama actual, Quontic Bank lidera con una tasa de interés anualizada aproximada de 4.75%, una cifra que supera con creces el promedio nacional y representa un punto de referencia para quienes buscan maximizar sus ahorros de manera tranquila y con plena disponibilidad del dinero. La elección de una cuenta del mercado monetario debe tener en cuenta varios factores además del interés que se ofrece.

La reputación de la institución financiera, la facilidad para realizar transacciones sin que se generen cargos adicionales, el mínimo de saldo requerido para participar en la tasa más alta y la conveniencia de los servicios complementarios también son elementos que impactan la experiencia y los beneficios reales que obtendremos. Asimismo, hay que considerar las metas financieras personales. Si buscas construir un fondo de emergencia o ahorrar para una meta a corto plazo, las CMM constituyen una herramienta excelente que ofrece un balance saludable entre retorno y liquidez. Para ahorros a largo plazo, en cambio, podría valer la pena explorar instrumentos con mayores riesgos y potencial de retorno, como fondos de inversión, bonos o acciones. En términos prácticos, la diferencia entre una tasa de interés y el rendimiento porcentual anual (APY) es fundamental al comparar productos financieros.

La tasa de interés representa el porcentaje fijo que recibes sobre tu saldo durante un periodo determinado, sin considerar la capitalización de intereses. Por otro lado, el APY muestra el rendimiento efectivo tomando en cuenta el efecto de la capitalización, es decir, cómo los intereses que se van acumulando también generan nuevos intereses. Por esta razón, el APY es una métrica más precisa para evaluar el beneficio real que aportará una cuenta a tu ahorro. Además de mirar las tasas individuales, también es importante analizar el panorama general del mercado, donde las cuentas de ahorro convencionales y los certificados de depósito también están adaptándose al nuevo entorno económico. Actualmente, algunos CD ofrecen tasas competitivas de hasta 4.

35% APY, lo que puede ser una opción atractiva para quienes pueden prescindir del acceso inmediato a sus ahorros y buscan una rentabilidad garantizada a plazo fijo. En resumen, aunque el escenario financiero esté marcado por una caída en las tasas de interés, las cuentas del mercado monetario siguen siendo una de las mejores alternativas para quienes desean proteger su capital y al mismo tiempo obtener un rendimiento atractivo y flexible. Con tasas que superan ampliamente el promedio nacional y beneficios como la seguridad FDIC y la accesibilidad rápida, las CMM son productos financieros relevantes para cualquier estrategia de ahorro. Para sacar el máximo provecho, es recomendable comparar las ofertas disponibles en distintos bancos y cooperativas, prestar atención a los términos y condiciones específicos, y al mismo tiempo mantenerse informado sobre las políticas del Banco Central y la evolución de las tasas de interés, ya que estos factores determinarán la rentabilidad futura que se puede esperar. Finalmente, aunque las cuentas del mercado monetario proporcionan seguridad y rendimiento, no olvides equilibrar tu portafolio de ahorro y considerar tu horizonte financiero.

La diversificación y el análisis constante de tus objetivos te permitirán tomar decisiones acertadas que maximicen tu bienestar financiero a corto, mediano y largo plazo.