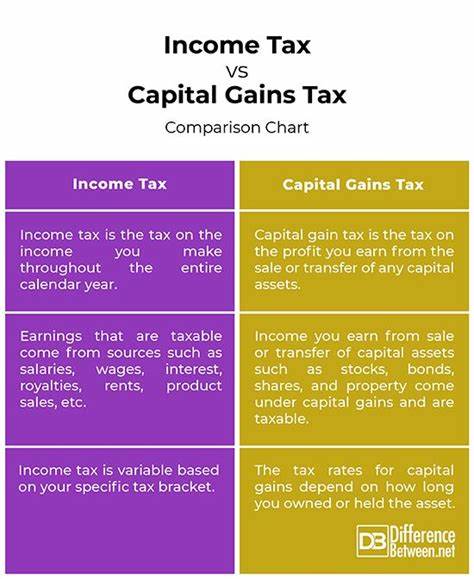

El impuesto sobre las ganancias de capital en la venta de bienes raíces y hogares ha sido un tema candente en el ámbito financiero, especialmente a medida que el mercado inmobiliario continúa experimentando fluctuaciones significativas. Este artículo analizara las implicaciones del impuesto sobre las ganancias de capital y las normativas que rigen las ventas de propiedades residenciales, brindando a los propietarios una visión clara de lo que pueden esperar al momento de realizar una transacción inmobiliaria. Cuando se trata de vender una propiedad, ya sea una vivienda principal, una segunda residencia o una propiedad de alquiler, es crucial tener una comprensión profunda de cómo se aplica el impuesto sobre las ganancias de capital. Este impuesto se aplica a la ganancia obtenida de la venta de un activo, y es especialmente relevante para los propietarios que han visto un aumento significativo en el valor de su propiedad desde su adquisición. Un aspecto fundamental de este impuesto es el beneficio de exclusión en la venta de una vivienda principal.

Según la normativa vigente, si un propietario ha vivido en su hogar durante al menos dos de los cinco años anteriores a la venta, puede excluir hasta 250,000 dólares de ganancias (500,000 dólares si se presenta en conjunto con un cónyuge) de su ingreso gravable. Esto significa que, en muchos casos, las ganancias por la venta de una vivienda principal no están sujetas a impuestos, lo que representa un alivio considerable para los vendedores. Por ejemplo, consideremos el caso de José y María, quienes compraron su casa en 2010 por 300,000 dólares y, después de diez años de mejoras significativas, deciden venderla por 700,000 dólares. Dado que han vivido en la casa durante más de dos años, pueden excluir los primeros 500,000 dólares de las ganancias, lo que significa que solo tendrán que tributar sobre 100,000 dólares de ganancia. Este beneficio puede ser significativo para muchos propietarios, permitiéndoles disfrutar de las ganancias de su inversión sin una carga fiscal inmediata.

Sin embargo, es importante tener en cuenta que esta exclusión no aplica automáticamente a todas las ventas de vivienda. Existen excepciones y situaciones específicas que pueden afectar la elegibilidad. Por ejemplo, si un propietario ha alquilado una parte de su residencia o ha utilizado un espacio para una oficina en casa, la parte correspondiente de las ganancias puede estar sujeta a impuestos. Esto se debe a que el IRS considera que estas áreas han sido utilizadas con fines comerciales y pueden estar sujetas a diferentes reglas. Otro aspecto relevante a considerar es la venta de propiedades de alquiler.

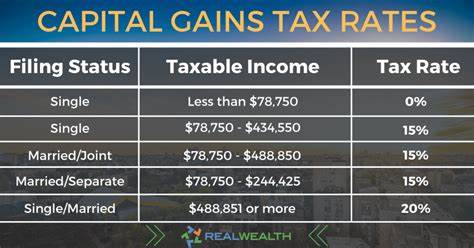

En estos casos, las ganancias de la venta se consideran ingresos y están sujetas a impuestos sobre las ganancias de capital. Dependiendo de cuánto tiempo se haya mantenido la propiedad, las tasas pueden variar considerablemente. Las propiedades mantenidas por más de un año se gravan a tasas favorables, mientras que las propiedades vendidas dentro de un año de su adquisición pueden estar sujetas a tasas impositivas ordinarias, que son más altas. Además, si el propietario ha declarado depreciación en la propiedad de alquiler durante el tiempo que la ha poseído, puede enfrentar una recaptura del impuesto sobre la depreciación al momento de la venta. Esto significa que la cantidad previamente deducida de sus impuestos debe ser tratada como ingreso, y será gravada a una tasa de hasta el 25%, en lugar de las tasas más favorables aplicables a las ganancias de capital a largo plazo.

Por otro lado, el tema de las casas de vacaciones también es crucial en esta discusión. Las ganancias obtenidas de la venta de una casa de vacaciones no gozan del mismo tratamiento fiscal que las propiedades principales. Las ganancias se gravan completamente, lo que significa que los propietarios pueden enfrentar una carga fiscal mucho mayor al vender una segunda residencia. Si un propietario ha utilizado su casa de vacaciones durante períodos de tiempo significativos o ha alquilado la propiedad, esos factores pueden influir en cómo se determinan las ganancias sujetas a impuestos. En situaciones difíciles, como un corto plazo, donde un propietario se ve obligado a vender su casa por menos de lo que debe en la hipoteca, las implicaciones fiscales pueden ser complicadas.

Dependiendo de si la deuda es un préstamo con recurso o sin recurso, la forma en que se calcularán las ganancias o pérdidas puede variar drásticamente. En el caso de la venta corta, algunas deudas perdonadas pueden no estar sujetas a impuestos, lo que proporciona un alivio en momentos de dificultad financiera. Las recientes catástrofes naturales también han añadido una capa compleja en la tributación de las ganancias de capital. Si una casa es destruida en un desastre declarado por el gobierno federal, los propietarios pueden tener derecho a excluir hasta 250,000 dólares (500,000 en caso de matrimonio) de sus ganancias si cumplen con las pruebas de propiedad y uso. En estos casos, la reinversión de los seguros recibidos en la compra de una nueva propiedad puede ayudar a diferir los impuestos sobre las ganancias.

Además, las leyes fiscales han cambiado en torno a las exchanges de propiedades, específicamente bajo la Sección 1031 del código tributario. Esta opción permite a los propietarios de bienes de inversión diferir las ganancias tributarias al intercambiar una propiedad de inversión por otra similar. Sin embargo, esta regla no se aplica a la vivienda principal o a las segundas residencias, convirtiéndola en una opción valiosa para los inversionistas inmobiliarios que buscan optimizar sus impuestos a la vez que diversifican su portafolio. Por último, es importante mencionar la reciente creación de los Fondos de Oportunidad, una iniciativa que permite a los contribuyentes diferir impuestos sobre las ganancias de capital al invertir en zonas económicamente deprimidas. Esta opción permite no solo diferir los impuestos, sino también potencialmente no tributar sobre las ganancias acumuladas en la inversión durante un período prolongado, presentando una alternativa interesante para quienes buscan minimizar su carga fiscal al tiempo que contribuyen al desarrollo comunitario.

En conclusión, el impuesto sobre las ganancias de capital en la venta de bienes raíces es un tema multifacético que requiere atención cuidadosa y comprensión clara por parte de los propietarios. Desde las exclusiones por venta de vivienda principal hasta las complejidades de las propiedades de alquiler y los efectos de los desastres naturales, cada situación presenta sus propios matices que pueden afectar significativamente la responsabilidad tributaria de un vendedor. Es crucial que los propietarios se mantengan informados y, cuando sea necesario, busquen asesoramiento profesional para navegar por este panorama fiscal en constante evolución, mientras capitalizan las oportunidades que se les presentan en el mercado inmobiliario.