El impuesto conocido como SALT, que hace referencia a los impuestos estatales y locales (State and Local Tax), se ha convertido en uno de los temas más debatidos en la política fiscal de Estados Unidos, especialmente en relación con la legislación republicana sobre impuestos. La deducción SALT es un componente crucial del sistema tributario que permite a los contribuyentes deducir una parte de los impuestos pagados a nivel estatal y local de sus ingresos federales. Sin embargo, la controversia reciente gira en torno a un límite impuesto a esta deducción y la propuesta de algunos legisladores republicanos para aumentar dicho límite. Este tema no solo afecta a quienes pagan elevados impuestos locales, sino que también tiene implicaciones para el presupuesto federal, la equidad tributaria y la política económica en términos más amplios. Para entender el debate, primero es necesario conocer qué es la deducción SALT y cómo funciona.

Durante décadas, los contribuyentes podían deducir el total de los impuestos estatales y locales pagados de sus impuestos federales sobre la renta, lo que representaba un alivio significativo para muchos, especialmente para quienes viven en estados con impuestos elevados. Esta deducción incentivaba indirectamente a los gobiernos estatales y locales a mantener ciertos niveles impositivos sin desalentar a los residentes a través de la carga tributaria federal. Sin embargo, la reforma tributaria aprobada durante la administración Trump en 2017 introdujo un cambio radical al limitar esta deducción a un máximo de 10.000 dólares al año. Esta limitación ha generado un gran debate porque afecta principalmente a los contribuyentes de estados con impuestos elevados, principalmente estados demócratas como Nueva York, California y Nueva Jersey, donde los residentes suelen pagar más impuestos locales.

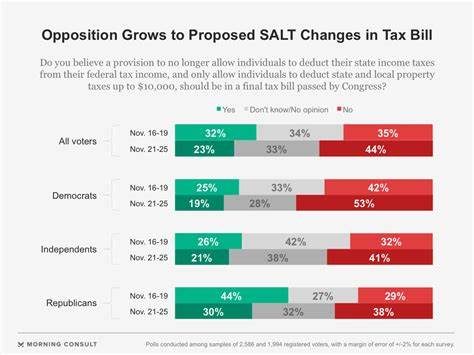

El argumento de los opositores a la limitación es que este cap incrementa la carga fiscal para estos contribuyentes, aumentando el costo de vida y afectando negativamente la economía local. Además, se argumenta que la limitación de SALT altera la noción de equidad fiscal, penalizando a los residentes de ciertos estados en contraste con otros. En el otro lado del espectro, los defensores del límite SALT sostienen que mantener la deducción sin control provoca una pérdida significativa de ingresos federales, afectando el déficit presupuestario. Al limitar la deducción, se espera recaudar más fondos para financiar otros programas y reducir el déficit fiscal. Además, algunos economistas señalan que la deducción SALT, al ser básicamente una transferencia indirecta de fondos federales a los estados con altos impuestos, puede incentivar niveles elevados de impuestos locales, distorsionando las decisiones de política económica a nivel estatal.

El actual proyecto de ley fiscal republicano ha impuesto el límite SALT de 10.000 dólares y, al mismo tiempo, existen propuestas dentro del partido para aumentar ese límite con la intención de mitigarlo. La propuesta de aumentar el límite SALT busca aliviar la carga fiscal sobre los residentes de estados de impuestos altos, lo que podría generar un impulso político significativo en esas áreas. Sin embargo, este aumento del límite podría afectar negativamente las finanzas federales, ya que significaría menos ingresos para el gobierno federal. Los legisladores republicanos enfrentan un dilema complicado.

Por un lado, desean cumplir con sus objetivos de reforma fiscal que promueven una estructura tributaria más simple y limitan las deducciones para aumentar la recaudación. Por otro lado, intentar amigar políticamente a los electores de estados ricos en impuestos requiere compensar las posibles pérdidas ocasionadas por la limitación SALT. Saber cómo equilibrar estas prioridades políticas y fiscales es una de las razones por las que la deducción SALT se convierte en un punto de fricción dentro del proyecto de ley. Las implicaciones de la limitación y potencial aumento del límite SALT van más allá de la política federal y llegan a impactar los mercados inmobiliarios locales. En estados donde la deducción era más beneficiosa, la reducción o limitación ha causado que ciertos compradores reconsideren la inversión en viviendas muy costosas ya que los beneficios fiscales disminuyen.

Esto a su vez afecta la demanda y los precios inmuebles, con repercusiones en la economía regional. Por otra parte, el debate sobre la deducción SALT también presenta un reto conceptual sobre la relación entre impuestos federales frente a impuestos estatales y locales. El federarismo en Estados Unidos permite a los gobiernos estatales y locales establecer sus propias políticas fiscales, pero la interacción con el sistema impositivo federal y sus reglas de deducción imponen límites que pueden influir en esas políticas locales. El debate sobre SALT no es solo un asunto de números fiscales, sino un conflicto sobre la autonomía, la equidad y el papel del gobierno en el nivel estatal y federal. Los expertos fiscales han señalado que elevar el límite SALT podría ser visto como un beneficio para los más acomodados, dado que esos son los contribuyentes que generalmente pagan los impuestos estatales y locales más altos, y por tanto los que más se beneficiarían de una deducción más alta.

Esto genera debates sobre la equidad y la justicia tributaria, ya que un aumento del límite podría generar críticas frente a la justicia del sistema fiscal en general. Igualmente, se debe considerar el efecto político de la propuesta. Algunos legisladores republicanos, conscientes de la importancia de ganarse el apoyo de personas y regiones con altos impuestos locales, ven el aumento del límite SALT como una herramienta para regresar parte de los beneficios fiscales a estas comunidades e impulsar su base electoral. Sin embargo, este movimiento podría enfrentar resistencia dentro del partido, especialmente por parte de quienes defienden una política fiscal más estricta y control del gasto público. Mientras tanto, los contribuyentes en estados con impuestos más bajos que no solían beneficiarse mucho de la deducción SALT han apoyado las reformas que limitan esta deducción y que les permiten tener una carga impositiva más equilibrada respecto a áreas con altos impuestos estatales y locales.

Esto refleja la complejidad del debate y cómo la deducción SALT tiene distintos impactos según la ubicación geográfica y la situación económica de los contribuyentes. Otro punto a destacar es que la política fiscal, incluyendo la deducción SALT, tiene consecuencias en la movilidad de las personas y empresas entre estados. Algunos estudios han sugerido que los impuestos altos limitados en deducción pueden motivar a ciertos contribuyentes a reconsiderar dónde vivir o dónde establecer sus negocios, afectando la distribución económica y demográfica del país. En resumen, la deducción SALT y el debate sobre su límite representan un punto neurálgico en la política tributaria estadounidense. La discusión refleja un equilibrio delicado entre la reducción del déficit federal, la equidad tributaria, las prioridades políticas regionales y el impacto económico local.

Los legisladores enfrentan el reto de diseñar un sistema fiscal que reconozca las diferentes realidades estatales sin sacrificar la sostenibilidad financiera del gobierno federal ni complicar en exceso la estructura tributaria. El futuro de la deducción SALT y el límite impuesto será un tema clave en las negociaciones legislativas, donde los intereses estatales, el equilibrio fiscal y las consideraciones políticas se entrelazarán. Entender estos elementos es vital para quienes desean comprender las dinámicas actuales del sistema tributario y su influencia en la economía y la sociedad estadounidenses.