La preparación para la jubilación es una de las preocupaciones financieras más importantes que enfrentan los trabajadores en Estados Unidos. Dentro de las herramientas más utilizadas para asegurar un futuro económico estable, el plan 401(k) destaca como un vehículo clave para el ahorro a largo plazo. La popularidad de este tipo de cuentas continúa creciendo, con millones de empleados beneficiándose de la opción de ahorrar a través de deducciones periódicas de sus salarios, y además, de recibir aportaciones adicionales por parte de sus empleadores, conocidas como “matching” o aportaciones patronales. Entender cómo funcionan estas contribuciones, especialmente en el contexto del año 2025, es vital para que quienes participan en estos planes puedan maximizar sus beneficios y compilar un fondo de retiro sólido. Un plan 401(k) es esencialmente una cuenta de jubilación patrocinada por el empleador donde los empleados pueden depositar parte de sus ingresos de forma preimpositiva, lo cual reduce su carga fiscal anual y potencia el crecimiento de sus ahorros.

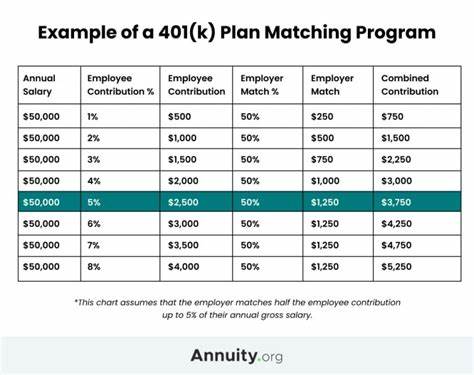

Lo que realmente hace atractivo este sistema para muchos trabajadores es la posibilidad de que el empleador realice contribuciones adicionales, a menudo en una proporción o hasta un límite definido. Estas aportaciones patronales son un incentivo para que los empleados contribuyan a su cuenta, puesto que representan dinero “gratis” que puede crecer con los años. En el año 2025, el panorama de las aportaciones patronales en planes 401(k) mantiene tendencias que reflejan tanto el compromiso de los empleadores con el bienestar financiero de sus trabajadores como las condiciones económicas y regulatorias actuales. Según datos recientes recopilados y analizados por especialistas en finanzas personales y organizaciones dedicadas a la investigación de planes de retiro, la contribución promedio que hacen los empleadores está ubicada entre un 4% y un 6% del total de la compensación que recibe el empleado. Esto significa que, por ejemplo, si un trabajador gana $50,000 al año, puede esperar que su empleador contribuya entre $2,000 y $3,000 anuales en su cuenta 401(k), siempre que él o ella contribuya un porcentaje de su sueldo que active este beneficio.

La estructura más común para estas aportaciones patronales es la denominada ‘matching parcial’, que suele implicar que el empleador ofrece una contribución igual al 50% de la contribución personal del empleado, hasta un máximo de 6% del salario. Para aprovechar al máximo este beneficio, el empleado no solo debe contribuir, sino hacerlo al menos en la proporción necesaria para obtener el total del “match.” Por ejemplo, si el empleador ofrece un 50% de match hasta el 6% del salario, el empleado debe aportar al menos un 6% para obtener un 3% adicional de su empleador y así llegar al máximo beneficio posible. Es importante aclarar que no todos los empleadores ofrecen un aporte equivalente al 100% de la contribución del trabajador. Algunos optan por cifras más modestas, como el 25% o el 50%, dependiendo del tamaño de la empresa, su rentabilidad y las políticas internas de beneficios.

Sin embargo, para 2025 se mantiene también una regulación que limita la contribución patronal en planes 401(k) a un máximo del 25% del salario anual del empleado elegible. Esta restricción asegura que las aportaciones, aunque generosas, sean sostenibles para las empresas y compatibles con las normativas fiscales vigentes. La importancia de no dejar pasar la oportunidad de recibir estas contribuciones adicionales radica en el impacto exponencial que tienen a lo largo del tiempo. Las aportaciones patronales se suman al capital inicial y crecen con las ganancias que genere la inversión dentro del plan, compuestos a lo largo de años o incluso décadas. Este efecto compuesto es el aliado principal para alcanzar un saldo significativo para la jubilación.

No aprovechar el 401(k) match equivale a renunciar a una parte sustancial del potencial de ahorro. Para quienes trabajan en empresas que no ofrecen aportaciones patronales, puede resultar desalentador, pero es crucial reconocer la ventaja y el estímulo que representa tener un empleador que sí aporta a este fondo. Para combatir la ausencia de esta ayuda, muchos trabajadores optan por aumentar sus propias contribuciones, aunque no reemplazan directamente el beneficio del dinero “gratis” que representa el match. Además, las tendencias actuales en empleo y beneficios indican que más organizaciones están reconociendo la necesidad de ofrecer mejores planes de retiro para atraer y retener talento. En este sentido, el promedio del 4% a 6% como aporte del empleador puede incluso aumentar en determinadas industrias o empresas que compiten fuertemente por trabajadores calificados.

El rol de las finanzas personales en la optimización del 401(k) no termina con la comprensión del match. Es fundamental contar con estrategias claras para determinar cuánto aportar, considerando el presupuesto, urgencias financieras y objetivos a largo plazo. La recomendación general para aprovechar al máximo la aportación del empleador es contribuir al menos la cantidad mínima requerida para recibir el match completo. Esto no solo hace crecer más rápidamente el fondo sino que también establece un hábito de ahorro disciplinado. Para el trabajador promedio, lograr acumular un monto considerable al momento de retirarse es un desafío que debe enfrentar con planificación y conocimiento.

Según datos de Empower, la cuenta 401(k) promedio para personas en sus sesentas ronda los $573,624, una cifra que puede proporcionar un colchón económico al dejar de laborar. Sin embargo, alcanzar o superar esta cifra depende en buena parte de aprovechar todas las ventajas disponibles, dentro de las cuales la aportación patronal es una de las más significativas. Finalmente, es aconsejable revisar periódicamente las condiciones del plan 401(k) ofrecido, incluyendo las políticas de match y cualquier cambio regulatorio que pueda afectarlas. Mantenerse informado y actuar en consecuencia, ya sea aumentando las contribuciones personales o aprovechando promociones del empleador, es una estrategia que puede marcar una diferencia significativa en la calidad de vida durante la jubilación. En suma, para 2025 el promedio de aportaciones patronales a planes 401(k) se mantiene en un rango favorable para los empleados, con estructuras que van del 4% al 6% de la compensación total y un modelo de match mayormente parcial.

Contribuir al menos el mínimo necesario para beneficiarse del aporte del empleador es clave para hacer crecer el ahorro y acercarse a una jubilación financiera segura. El conocimiento y la acción son aliados fundamentales para convertir este beneficio en un recurso real y potente para el futuro.