En la última década, Bitcoin ha emergido como una de las innovaciones más disruptivas en el ámbito financiero. Desde su creación en 2009 por el enigmático Satoshi Nakamoto, esta criptomoneda ha atraído tanto la atención de inversores como la de investigadores, economistas y analistas de datos. La volatilidad de sus precios y la naturaleza especulativa del mercado de criptomonedas han motivado la realización de múltiples estudios y modelos estadísticos destinados a prever sus comportamientos futuros. Uno de estos enfoques es el modelado de series temporales, que se presenta como una herramienta poderosa para tratar de anticipar la dirección del precio del Bitcoin. El modelado de series temporales implica el uso de datos históricos para predecir futuros valores.

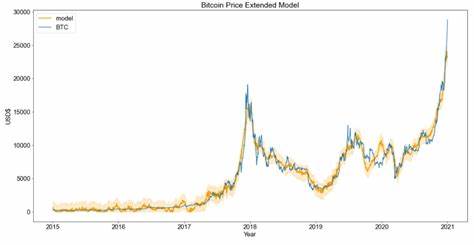

Este enfoque se basa en la premisa de que los patrones que han emergido en el pasado pueden repetirse en el futuro. A medida que Bitcoin ha pasado de ser un activo de nicho a convertirse en una opción de inversión viable para institucionales y minoristas, la importancia de los modelos de predicción se ha vuelto crítica. Las series temporales pueden ayudar a identificar tendencias, ciclos y patrones estacionales en los precios, permitiendo a los inversores tomar decisiones más informadas. Uno de los modelos más utilizados para el análisis de series temporales es el ARIMA (AutoRegressive Integrated Moving Average). Este modelo es particularmente eficaz en la identificación de patrones en datos que son no estacionarios, lo que es común en los precios de las criptomonedas debido a su volatilidad.

Usando el modelo ARIMA, los analistas pueden calcular no solo las tendencias a corto plazo en el precio de Bitcoin, sino también elaborar pronósticos más amplios y sostenidos. Además del ARIMA, los métodos de suavizado exponencial, como el Holt-Winters, se han utilizado para modelar la serie temporal de los precios del Bitcoin. Este enfoque es útil cuando los datos se presentan con tendencias claras y estacionalidad. Al aplicar el suavizado exponencial, se puede dar mayor peso a los datos más recientes, lo que es esencial en un mercado tan dinámico como el de Bitcoin. Es importante también mencionar el uso de técnicas más avanzadas como las redes neuronales artificiales (RNA) en el modelado de precios de Bitcoin.

Estas técnicas de aprendizaje automático han ganado popularidad debido a su capacidad para capturar patrones complejos en grandes conjuntos de datos. Al alimentarlas con datos históricos de precios y otros factores externos (como el volumen de transacciones, cambios en la regulación, y eventos de mercado), las RNA pueden ofrecer perspectivas únicas y a menudo más precisas en comparación con los modelos estadísticos tradicionales. A medida que avanzamos hacia el futuro, el uso de datos en tiempo real es un factor crucial en el modelado de precios de Bitcoin. Las plataformas de intercambio y las aplicaciones de datos permiten a los analistas acceder a flujos constantes de información, lo que a su vez facilita la creación de modelos más sofisticados y precisos. La inteligencia artificial y el análisis predictivo están cada vez más integrados en las estrategias de inversión, lo que significa que los inversores pueden reaccionar casi en tiempo real a los movimientos del mercado.

Pero, ¿cuáles son los desafíos asociados a este tipo de modelado? Uno de los principales obstáculos es la naturaleza impredecible del mercado de criptomonedas. La influencia de noticias, rumores y eventos globales puede desestabilizar los modelos más elaborados. Lo que es verdad hoy puede no serlo mañana; el hecho de que Bitcoin esté altamente correlacionado con otros activos también añade una capa de complejidad. Los cambios en la regulación de criptomonedas a nivel global, por ejemplo, pueden provocar caídas o subidas drásticas en los precios que los modelos no pudieron haber previsto. Otro desafío importante es la falta de datos de calidad en el ámbito de las criptomonedas.

Aunque existen numerosas plataformas de intercambio, la variabilidad en el volumen de transacciones y la ausencia de un mercado centralizado pueden dificultar la obtención de un conjunto de datos coherente y fiable para análisis a largo plazo. Esto hace que la validación de modelos y sus pronósticos sea aún más complicada. Sin embargo, a pesar de estos retos, la comunidad de investigadores y analistas sigue comprometida en mejorar las técnicas de modelado. A medida que la investigación avanza y la tecnología evoluciona, es probable que veamos un aumento en la precisión de los modelos de predicción. El análisis de series temporales no solo se aplicará a Bitcoin, sino a la amplia gama de criptomonedas que están surgiendo.

Cada nueva criptomoneda puede comportarse de manera diferente, lo que presentará tanto desafíos como oportunidades para los analistas. Mientras tanto, para los inversores y los curiosos, las criptomonedas siguen siendo un terreno fértil para la investigación y la aventura. Las lecciones aprendidas en el modelado de Bitcoin pueden servir de base para entender otras criptomonedas, así como para aplicar estos conocimientos a otros activos financieros. La intersección entre la teoría económica, el análisis de datos y la práctica financiera sigue siendo un campo en expansión, lleno de posibilidades y nuevas preguntas. En conclusión, el modelado de series temporales de los precios del Bitcoin es un área vibrante y relevante en el contexto de la economía moderna.

A medida que el interés por las criptomonedas continúa creciendo, las herramientas y técnicas de análisis se volverán cada vez más sofisticadas. A pesar de la incertidumbre y complejidad que rodean al mercado de criptomonedas, el camino hacia adelante parece prometedor, lleno de desafíos que los investigadores y analistas están dispuestos a enfrentar en su búsqueda por comprender y predecir el futuro del Bitcoin.