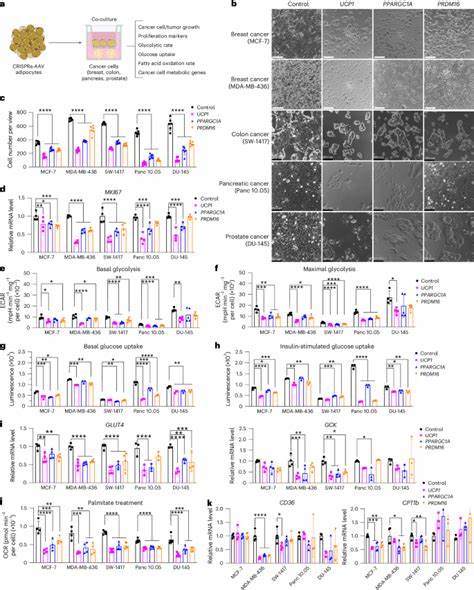

Las tasas hipotecarias son un factor crucial para quienes desean adquirir una vivienda o refinanciar una propiedad. Suvariación afecta directamente el costo total de un préstamo y, por ende, la capacidad de compra de muchas familias. Con el panorama económico actual y las políticas monetarias vigentes, la pregunta que se hacen muchos es: ¿cuándo bajarán las tasas hipotecarias? Comprender el futuro de estas tasas implica analizar diversos elementos que influyen en su comportamiento, desde las decisiones del banco central hasta las condiciones del mercado de vivienda. Actualmente, las tasas hipotecarias se encuentran en niveles cercanos al 7% para préstamos a 30 años con tasa fija, mientras que los préstamos a 15 años promedian tasas cercanas al 6%. Aunque estas cifras han experimentado leves descensos en las últimas semanas, la realidad es que las fluctuaciones son mínimas y, para muchos, no representan un alivio significativo frente a tasas históricamente bajas como las vistas durante la pandemia, cuando algunas tasas estuvieron por debajo del 3%.

Una de las principales razones por las que las tasas hipotecarias no muestran un descenso sustancial es la influencia de la política monetaria del Banco Central, en este caso el Federal Reserve (Fed) en Estados Unidos, que ha mantenido las tasas de interés de referencia estables o en niveles altos debido a la persistente inflación y a las preocupaciones sobre el crecimiento económico. El comportamiento del dinero a corto plazo incide directamente sobre las tasas de préstamos bancarios, y aunque las tasas hipotecarias no dependen exclusivamente del costo del dinero a corto plazo, sí reflejan las expectativas que el mercado tiene hacia estas variables. Además, las tasas hipotecarias están muy ligadas al rendimiento de los bonos del Tesoro a 10 años, ya que los préstamos hipotecarios suelen seguir esta referencia como base para establecer las condiciones del crédito. En el último año, el rendimiento de estos bonos ha permanecido estable, sin mostrar tendencias bajistas pronunciadas. Esto significa que el costo del dinero para préstamos a largo plazo no ha disminuido, manteniendo las tasas hipotecarias en niveles elevados.

Las tasas que pagan los consumidores incluyen un margen adicional sobre el rendimiento de los bonos, conocido como “spread”, que cubre el riesgo que asumen los prestamistas y los costos asociados al proceso del crédito. Si bien este spread ha tenido ligeras variaciones, no ha sido suficiente para provocar descensos marcados en las tasas hipotecarias. Ante este escenario, muchos compradores potenciales se preguntan si vale la pena esperar a que las tasas bajen para adquirir una vivienda. Sin embargo, esta estrategia puede no ser la más conveniente debido a la dinámica del mercado inmobiliario. El mercado actual enfrenta un desequilibrio entre la oferta y la demanda.

La cantidad de compradores supera ampliamente a la oferta de viviendas disponibles, especialmente en segmentos accesibles para quienes compran por primera vez. Esta escasez mantiene los precios de las viviendas al alza, contrarrestando cualquier posible ahorro que pudiera generar un descenso moderado en las tasas hipotecarias. Incluso en escenarios económicos donde se espera una recesión, donde tradicionalmente las tasas suelen bajar para estimular la economía, el impacto en el mercado inmobiliario puede ser complejo. Un descenso en las tasas de interés podría aumentar el número de compradores, elevando la competencia y los precios. Por ello, la combinación ideal para un alivio real en la compra de viviendas sería que las tasas hipotecarias disminuyeran junto con una baja en los precios de la vivienda, aunque esta situación es poco probable en el corto plazo.

Para quienes desean ingresar al mercado hipotecario hoy, existen diversas estrategias para manejar las condiciones menos favorables. Adaptarse a las tasas actuales implica replantear prioridades y considerar alternativas que equilibren presupuesto y objetivos. Optar por viviendas de menor tamaño, condominios o propiedades en zonas menos demandadas puede ser una forma de hacer viable la compra sin sacrificar la inversión a largo plazo. Explorar opciones como los préstamos FHA 203(k) permite adquirir propiedades que requieren reparaciones, sumando los costos de renovación al monto del préstamo. Esta alternativa puede resultar económica si se compara con el precio de mercado de propiedades listas para habitar.

Asimismo, contemplar áreas con desplazamientos más largos o con acceso a transporte público puede abrir un abanico de opciones que combinen asequibilidad y calidad de vida. En muchos casos, alejarse del centro urbano reduce los costos considerablemente. Desde el punto de vista financiero, elegir préstamos a plazo más corto, como hipotecas a 15 años, puede implicar cuotas mensuales más altas, pero un ahorro sustancial en intereses a largo plazo. También es posible negociar compras de puntos o buydowns de tasa, pagando una cantidad inicial que reduce el interés mensual, lo que puede resultar en un alivio significativo durante los primeros años del préstamo. En cuanto a la posibilidad de refinanciar en el futuro, esta opción ofrece flexibilidad para quienes adquieren una vivienda ahora con tasas más altas.

El mercado puede cambiar y, llegado ese momento, obtener un préstamo con mejores condiciones será una alternativa viable para reducir el costo total de la deuda. La estabilidad económica, la evolución de la inflación y las políticas monetarias inesperadas pueden modificar el camino de las tasas hipotecarias. Sin embargo, las señales actuales apuntan a un mantenimiento de las tasas en niveles moderadamente altos durante el resto del año, sin caídas pronunciadas en el corto plazo. Los analistas económicos sugieren estar atentos a las comunicaciones del Banco Central y a los indicadores que señalen cambios en la inflación o en la salud del mercado laboral. Estos factores determinarán si el ciclo actual de políticas monetarias se ajusta y, en consecuencia, impacta favorablemente las tasas hipotecarias.

En conclusión, aunque las tasas hipotecarias han mostrado ligeros descensos respecto al pasado reciente, no se espera que bajen de manera significativa en el corto plazo debido a múltiples factores económicos y del mercado inmobiliario. En lugar de esperar a una caída que podría tardar y no garantizar condiciones ideales de compra, quienes estén interesados en adquirir una vivienda pueden aprovechar las herramientas financieras y opciones de mercado disponibles para encontrar soluciones adaptadas a sus necesidades y posibilidades. El mercado inmobiliario y financiero es dinámico, por lo que mantenerse informado y asesorado es fundamental para tomar decisiones acertadas. Evaluar con detenimiento la situación personal, explorar alternativas y actuar con estrategia son elementos clave para entrar al mundo de la vivienda en un contexto desafiante como el actual, marcado por tasas hipotecarias relativamente elevadas pero con oportunidades latentes para quienes buscan dar un paso hacia la propiedad de su hogar.