En un entorno financiero donde las tasas de interés oscilan considerablemente, encontrar un producto financiero seguro y rentable es fundamental para quienes desean proteger y hacer crecer su capital. Los certificados de depósito (CD) continúan siendo una opción popular entre los ahorradores conservadores, especialmente cuando las tasas alcanzan niveles atractivos como en abril de 2025, donde algunas instituciones financieras ofrecen hasta un 4.40% APY. Entender las condiciones y características de estas ofertas es esencial para tomar decisiones informadas y sacar el máximo provecho a los ahorros. La evolución de las tasas de interés durante 2024 y 2025 ha estado marcada por una reducción en la tasa objetivo establecida por la Reserva Federal, que bajó su tasa tres veces durante el año 2024.

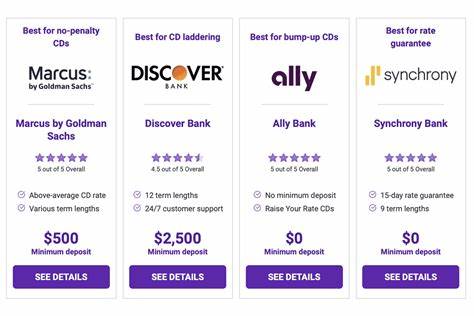

Este movimiento ha tenido un efecto directo en las tasas ofrecidas por los bancos en sus productos de depósito, generando un escenario en el que las tasas de los certificados de depósito aún se mantienen relativamente altas en comparación con la media nacional y con respecto a periodos anteriores. Este contexto podría representar una última oportunidad para bloquear tasas altas antes que puedan bajar. Actualmente, abril de 2025 muestra un panorama con CD altamente competitivos, especialmente en términos más cortos. Por ejemplo, Marcus by Goldman Sachs ofrece un certificado de depósito a 14 meses con un APY del 4.40%, requiriendo un depósito mínimo de 500 dólares para abrir la cuenta.

Esta tasa representa una de las más atractivas del mercado, considerándose una excelente opción para quienes buscan un balance entre plazo y rendimiento. Es importante comparar esta tasa con el promedio nacional, que suele ser considerablemente menor. Según los datos más recientes de la FDIC —los cuales reflejan el estado en marzo de 2025— el promedio nacional para CDs a un año apenas alcanza un 1.82%, lo que indica claramente cómo las ofertas especiales o de bancos online pueden ofrecer importantes beneficios adicionales para el inversor. El atractivo de los bancos en línea sigue siendo un punto clave.

Estos bancos suelen contar con menores costos operativos, lo que les permite trasladar ese ahorro a sus clientes mediante la oferta de tasas más altas en sus productos de depósito. Además, muchas veces ofrecen condiciones más flexibles o beneficios adicionales que no siempre están presentes en los bancos tradicionales de sucursal física. Al momento de elegir un CD, además de la tasa de interés, es prioritario evaluar otros factores que pueden influir significativamente en la experiencia y beneficios obtenidos. La cantidad mínima de depósito es determinante; algunas ofertas con tasas elevadas requieren un capital inicial mayor, por lo que es necesario verificar que el monto disponible para invertir sea compatible con los requisitos del producto. También es indispensable revisar las condiciones relacionadas con las penalizaciones por retiro anticipado.

Los certificados de depósito suelen tener términos restrictivos para evitar que los fondos sean retirados antes del vencimiento sin un costo asociado. Sin embargo, ciertos productos financieros han empezado a ofrecer CDs sin penalización, que permiten a los ahorradores mayor libertad para retirar su dinero si es necesario, sin perder los intereses adquiridos hasta ese momento. Otro aspecto esencial es la política de renovación automática. Algunos certificados de depósito se renuevan automáticamente al vencimiento, lo que puede generar que el dinero quede “bloqueado” por un nuevo periodo si el titular no está atento para decidir otra estrategia. Por esta razón, es recomendable leer a fondo los términos y considerar si la renovación automática es conveniente o no según el plan financiero personal.

Los diferentes plazos disponibles permiten adaptar la inversión de acuerdo con las metas financieras de cada persona. Los términos cortos, como seis meses o un año, se concretan más rápido y ofrecen liquidez en un tiempo relativamente breve; mientras que los CDs a plazos más largos, como 18 meses o más, suelen ofrecer tasas más elevadas, compensando la menor liquidez. Escoger el plazo adecuado es parte fundamental para lograr un equilibrio entre seguridad, rentabilidad y accesibilidad. En cuanto a las tendencias y perspectivas, los certificados de depósito continúan siendo un refugio seguro ante la volatilidad de los mercados bursátiles y la incertidumbre económica. Con la inflación controlada y una tasa de interés aún por encima del promedio histórico, invertir en CDs se posiciona como una estrategia conservadora pero efectiva para quienes desean evitar riesgos excesivos y asegurar un rendimiento fijo.

Además, conocer la variedad de tipos de CDs ayuda a seleccionar la opción apropiada. Desde CDs tradicionales con tasa fija hasta los llamados “step-up CDs”, que incrementan su tasa durante el plazo contratado, existe una oferta diversa que puede adaptarse a diferentes perfiles. Aunque los step-up CDs pueden parecer atractivos, deben evaluarse cuidadosamente frente a otras opciones, ya que en ocasiones se encuentran mejores rendimientos en alternativas más sencillas o en productos bancarios paralelos. Finalmente, el conocimiento sobre si se puede añadir dinero a un CD existente es relevante para quienes piensan en incrementar su inversión durante el plazo. Generalmente, una vez abierto, un CD no permite añadir más fondos; sin embargo, algunos bancos ofrecen productos específicos o cuentas vinculadas que facilitan esta opción.

Es aconsejable consultar directamente con la entidad financiera para conocer las particularidades. En resumen, si bien la decisión de abrir un certificado de depósito debe basarse en las necesidades individuales y la planificación financiera, aprovechar las tasas actuales, que pueden alcanzar hasta un 4.40% APY, representa una oportunidad valiosa para maximizar el rendimiento de los ahorros sin exponerse a riesgos altos. Comparar múltiples opciones, priorizar la seguridad y entender las condiciones vinculadas a cada oferta son pasos determinantes para sacar el máximo provecho. El contexto económico actual, con tasas de interés elevadas respecto a los últimos años y una inflación controlada, ofrece un momento propicio para revisar alternativas de inversión conservadoras.

En este escenario, los certificados de depósito son una herramienta financiera que brinda tranquilidad y una rentabilidad garantizada, ideal para quienes buscan hacer crecer su dinero de manera segura y eficiente. Realizar una búsqueda exhaustiva y evaluar distintas entidades financieras, especialmente aquellas que operan en línea, puede ser la clave para identificar las mejores ofertas y asegurar un regreso atractivo sobre el dinero invertido. Por estas razones, inversores y ahorradores deben considerar seriamente la posibilidad de asegurar sus capitales en certificados de depósito con tasas competitivas antes de que posibles bajadas en los tipos de interés afecten las condiciones, consolidando así una estrategia financiera sólida y rentable en el presente y futuro cercano.