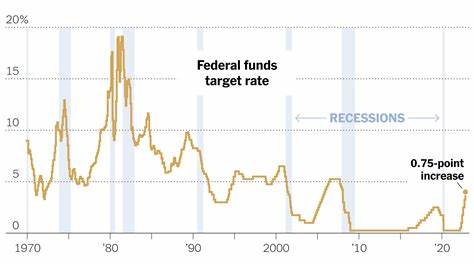

Perspectivas de las tasas hipotecarias: ¿Cuán bajas podremos ir en 2024 y 2025 una vez que la Reserva Federal recorte las tasas? A medida que nos adentramos en los últimos meses de 2023, el tema de las tasas hipotecarias se ha convertido en uno de los temas más discutidos entre compradores de vivienda, economistas y analistas financieros. Con la Reserva Federal (Fed) de EE. UU. en el centro de atención por sus decisiones de política monetaria, surge la pregunta: ¿qué podemos esperar en términos de tasas hipotecarias en 2024 y 2025? El contexto económico actual ha estado marcado por una inflación persistente, llevando a la Fed a aumentar las tasas de interés en reiteradas ocasiones. Este enfoque ha tenido un impacto significativo en la economía, incluyendo el sector inmobiliario, donde las tasas hipotecarias alcanzaron niveles que no se veían desde hace más de una década.

Sin embargo, muchos expertos están comenzando a prever un cambio en esta tendencia a medida que la Fed evalúa el momento adecuado para reducir las tasas. La influencia de la Reserva Federal La Reserva Federal juega un papel crucial en la fijación de las tasas de interés en la economía estadounidense. Cuando la Fed aumenta las tasas, como lo ha hecho en los últimos años, el costo de los préstamos, incluyendo las hipotecas, también aumenta. Esto ha llevado a que muchos potenciales compradores desistieran de participar en el mercado, lo que a su vez ha enfriado la demanda y ha comenzado a afectar los precios de la vivienda. Sin embargo, las proyecciones indican que, en función de la lucha de la Fed contra la inflación, podría haber una pausa o incluso un recorte en las tasas de interés en 2024.

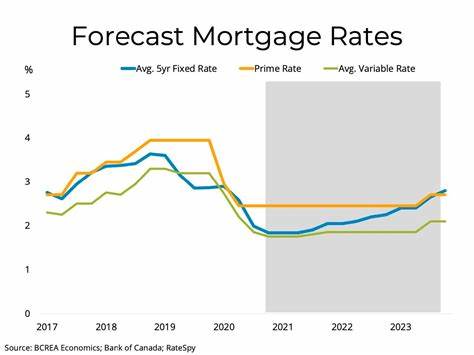

Muchos economistas creen que, si la inflación comienza a estabilizarse, la Fed podría comenzar a recortar las tasas, lo que podría tener un efecto inmediato en las tasas hipotecarias. Pronóstico de tasas hipotecarias en 2024 y 2025 La pregunta en la mente de muchos es: ¿cómo puede surgir este escenario y cuán bajas podrían llegar a ser las tasas hipotecarias? La respuesta no es sencilla, ya que dependerá de varios factores, incluyendo la política monetaria de la Fed, la salud general de la economía y las condiciones del mercado inmobiliario. Los analistas predicen que si la Fed recorta las tasas en 2024, es probable que las tasas hipotecarias sigan una trayectoria similar. Se estima que podríamos ver tasas en torno al 5% o menos para finales de 2024, en comparación con los niveles actuales que superan el 7%. Esta disminución podría estimular la demanda en el mercado inmobiliario, permitiendo que más compradores ingresen al mercado y que quienes desean refinanciar sus hipotecas encuentren opciones más asequibles.

Además, se sugiere que si las tasas continúan cayendo hacia 2025, podríamos ver tasas como las que disfrutamos antes del aumento drástico de los últimos años. Esto no solo impactaría positivamente a los compradores de vivienda, sino que también podría reactivar el mercado de la construcción y fomentar una mayor actividad económica en general. Efectos en el mercado inmobiliario La perspectiva de tasas más bajas tiene importantes implicaciones para el mercado inmobiliario. En primer lugar, la disminución de las tasas hipotecarias podría alentar a más personas a comprar viviendas. De hecho, muchos compradores que habían puesto en pausa sus planes debido a las altas tasas podrían reevaluar su situación y ver la oportunidad de adquirir una propiedad a un costo más accesible.

Además, las tasas más bajas también beneficiarían a quienes ya tienen una hipoteca. Con la posibilidad de refinanciar sus préstamos a tasas más bajas, los propietarios podrían reducir sus pagos mensuales, liberando así ingresos que podrían gastarse en otras áreas de la economía. Esto tendría un efecto multiplicador, impulsando el consumo y posiblemente estimulando el crecimiento económico. Sin embargo, los expertos advierten que también hay riesgos asociados a un entorno de tasas más bajas. Por un lado, una demanda extremadamente elevada podría llevar a un aumento en los precios de las viviendas, lo que podría generar una nueva burbuja inmobiliaria.

Esto es especialmente relevante si los ingresos de los hogares no crecen al mismo ritmo que los precios de las viviendas, lo que podría hacer que la vivienda sea cada vez menos asequible para ciertos sectores de la población. Desafíos en el horizonte Aunque la posibilidad de tasas hipotecarias más bajas es una buena noticia para muchos, todavía hay desafíos por delante. La persistente inflación sigue siendo un problema, y si la Fed recorta las tasas demasiado rápido, corre el riesgo de reactivar la inflación. Esto podría llevar a una nueva ronda de aumentos para frenar una economía enérgicamente caliente. Las condiciones globales también pueden jugar un papel importante, ya que cualquier inestabilidad económica a nivel internacional puede influir en las decisiones de política monetaria de la Fed.

Asimismo, el mercado laboral es un factor crucial. La disminución de las tasas podría ser más efectiva si el empleo se mantiene fuerte y los salarios continúan creciendo, lo que podría proporcionar a los consumidores la confianza y los recursos necesarios para invertir en viviendas. Conclusión A medida que nos acercamos a 2024 y 2025, la dirección de las tasas hipotecarias está marcada por la incertidumbre y condiciones cambiantes en la economía. La posibilidad de recortes por parte de la Reserva Federal ofrece esperanza a muchos dentro del mercado inmobiliario. Las tasas más bajas podrían facilitar el acceso a la vivienda y reactivar la actividad en el sector, pero es fundamental ser cautelosos ante la posibilidad de desequilibrios en el mercado.

Para los potenciales compradores de vivienda y los propietarios actuales, el mensaje es claro: permanezcan atentos a las decisiones de la Fed y a las tendencias económicas. 2024 y 2025 podrían presentar oportunidades significativas para quienes buscan navegar en el complejo panorama del mercado hipotecario.