Australia ha estado a la vanguardia de la innovación financiera y tecnológica, y su reciente enfoque en las monedas digitales de banco central (CBDC, por sus siglas en inglés) no es una excepción. A medida que los bancos centrales de todo el mundo exploran el potencial de las CBDC, Australia ha llegado a una conclusión interesante: los beneficios de una CBDC mayorista superan ampliamente el interés limitado por la CBDC minorista. Este cambio de perspectiva implica un análisis del sistema financiero actual y de cómo las tecnologías emergentes pueden transformarlo. La primera pregunta que surge es: ¿qué es una CBDC? Una CBDC es una forma digital de dinero emitido por un banco central. A diferencia de las criptomonedas como Bitcoin o Ethereum, que son descentralizadas y carecen de un respaldo institucional, las CBDC son centralizadas y están respaldadas por el gobierno.

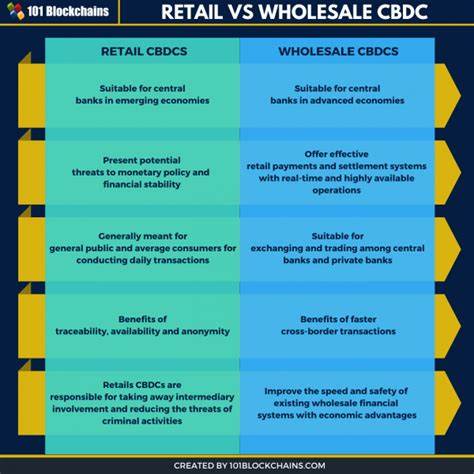

Esto les imbuye de un nivel de confianza que muchas criptomonedas aún no han conseguido alcanzar. Australia, como muchos otros países, ha estado siguiendo de cerca el desarrollo de las CBDC. El Banco de la Reserva de Australia (RBA) ha estado investigando las implicaciones de una CBDC en el ecosistema financiero y, aunque ha considerado tanto las aplicaciones mayoristas como las minoristas, parece que ha llegado a la conclusión de que la primera opción es más beneficiosa. El enfoque mayorista de la CBDC se refiere a su uso en transacciones entre instituciones financieras. Estas transacciones son generalmente de gran volumen y se realizan entre bancos, lo que significa que son menos accesibles para el consumidor promedio.

Sin embargo, los beneficios de una CBDC mayorista son significativos. Por un lado, podría aumentar la eficiencia en el sistema de pagos, reducir los costos de transacción y facilitar el acceso a liquidez. En la actualidad, muchas transacciones interbancarias dependen de sistemas legacy que son lentos y costosos. La implementación de una CBDC mayorista podría acelerar estos procesos, haciendo que las transferencias de fondos sean más rápidas y menos costosas. Esto no solo beneficiaría a los bancos, sino que podría repercutir positivamente en el consumidor final, ya que los costos operativos más bajos pueden traducirse en mejores tarifas y productos para los usuarios.

Adicionalmente, una CBDC mayorista podría jugar un papel crucial en la estabilidad financiera. Durante crisis económicas o periodos de inestabilidad, la capacidad de los bancos para acceder a liquidez de forma rápida es fundamental. Una CBDC podría facilitar este acceso, permitiendo que los bancos centrales actúen con mayor agilidad y eficacia frente a problemas de solvencia en el sistema financiero. Sin embargo, la limitada atención que se presta a la CBDC minorista también merece un examen. En teoría, una CBDC minorista permitiría a los consumidores realizar transacciones directamente con el banco central, lo que podría ofrecer varias ventajas, como una inclusión financiera mejorada y una respuesta más rápida a las necesidades del consumidor.

Sin embargo, las preocupaciones en torno a la privacidad, el control y la implementación han llevado a muchos a cuestionar la viabilidad de este tipo de moneda digital. Una de las principales preocupaciones con la CBDC minorista es el impacto que tendría en el sistema bancario actual. Si los consumidores pudieran mantener cuentas directamente con el banco central, esto podría desintermediar a los bancos comerciales, lo que podría tener repercusiones significativas en su modelo de negocio. Los bancos podrían verse obligados a cambiar sus estrategias y servicios, y algunos analistas sugieren que esto podría disminuir su capacidad para otorgar crédito. Además, el uso de una CBDC minorista podría plantear serios problemas de privacidad.

Los gobiernos tendrían acceso a un nivel de información sobre las transacciones de los ciudadanos que nunca antes habían tenido. Esto podría llevar a un uso indebido de la información, así como a un aumento en el escrutinio y la vigilancia de las actividades económicas de los individuos. En resumen, mientras que la CBDC mayorista aparece como una opción viable y beneficiosa para Australia, la CBDC minorista crea numerosas incógnitas y riesgos. Esto ha llevado al Banco de la Reserva de Australia a centrarse en el desarrollo y la implementación de una CBDC mayorista, dejando de lado, por el momento, la posibilidad de una CBDC de uso generalizado por parte del público. Este enfoque no significa que Australia esté ignorando por completo las implicaciones de una CBDC minorista.

Más bien, representa un enfoque cauteloso sobre su implementación. El Banco también está utilizando esta oportunidad para fomentar un diálogo sobre el futuro del dinero en la era digital, considerando cómo una CBDC podría integrarse de forma segura y eficaz en el ecosistema financiero existente. La posición de Australia en el ámbito de las CBDC refleja la tendencia más amplia que se está observando en el mundo financiero. A medida que otras naciones, como China y Suecia, avanzan en sus propios programas de CBDC, es probable que Australia continúe su evaluación cuidadosa y estratégica de las implicaciones y beneficios de tales iniciativas. El futuro del dinero está en plena transformación, y la forma en que manejemos esta transformación definirá no solo el estado de la economía australiana, sino también su posición en el escenario global.

A medida que se desarrollan las discusiones y los experimentos en torno a las CBDC, será crucial que los responsables políticos y las instituciones financieras sigan explorando este terreno inexplorado con la debida diligencia y un enfoque claro en el bienestar de la sociedad en su conjunto. En conclusión, el interés limitado por una CBDC minorista en Australia contrasta con los vastos beneficios que una CBDC mayorista podría ofrecer. Al enfocarse en mejorar la eficiencia y estabilidad del sistema bancario sin perturbar el equilibrio delicado de la intermediación financiera, Australia parece estar adoptando un enfoque equilibrado y proactivo en este nuevo mundo de las finanzas digitales. La atención y el análisis continuos sobre este tema serán esenciales mientras el país navega por este fascinante reto del futuro financiero.