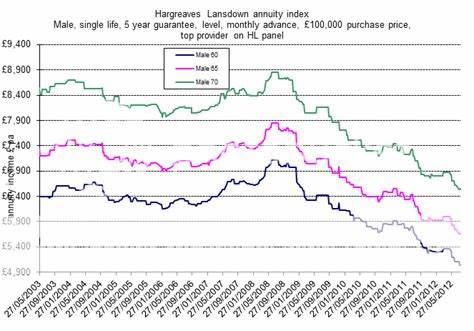

El recorte de tasas podría traer problemas para las rentas vitalicias Recortes de tasas de interés son un tema candente en el mundo financiero, especialmente en un entorno donde las tasas han oscilado dramáticamente en los últimos años. En particular, el mercado de las rentas vitalicias, un refugio popular para quienes buscan una fuente de ingresos regular durante su jubilación, podría enfrentar desafíos significativos a raíz del reciente recorte de tasas por parte del Banco de Inglaterra. Desde que se implementaron las políticas monetarias con tasas de interés históricamente bajas, las rentas vitalicias han sido muy populares entre los inversores que buscan estabilidad y seguridad financiera en sus años dorados. Sin embargo, con el anuncio del BoE de reducir su tasa base, los expertos advierten que este recorte podría tener consecuencias adversas y poco deseadas para las rentas vitalicias. Históricamente, el mercado de las rentas vitalicias ha estado íntimamente vinculado a las tasas de interés.

Cuando las tasas suben, las rentas vitalicias suelen ofrecer mejores rendimientos, ya que los aseguradores pueden invertir en activos de mayor rendimiento. Sin embargo, cuando las tasas disminuyen, como es el caso actual, los rendimientos de las rentas vitalicias tienden a reducirse en consecuencia. Esta situación ha generado inquietudes entre los inversionistas que dependen de estas rentas para complementar sus ingresos durante la jubilación. Desde el histórico "mini-presupuesto" de Liz Truss en 2022, las tasas de las rentas vitalicias alcanzaron su punto máximo, haciendo que muchos inversionistas se sintieran optimistas acerca de obtener rendimientos favorables. Sin embargo, a medida que las tasas comenzaron a estabilizarse y, finalmente, a bajar, el panorama se volvió menos claro.

Los expertos financieros han señalado que prever los movimientos futuros en este mercado es complicado, especialmente dado el entorno macroeconómico volátil que enfrenta el Reino Unido y el resto del mundo. Una de las principales preocupaciones es que los recortes de tasas llevados a cabo por el BoE podrían desincentivar a los aseguradores a ofrecer productos de rentas vitalicias competitivos. Con tasas más bajas, los márgenes de beneficio de los proveedores de estas rentas se ven estrechados, lo que podría resultar en una reducción de la oferta de productos y una mayor competencia entre aseguradoras para atraer clientes. Esto, a su vez, puede llevar a una disminución en las tasas ofrecidas en las rentas vitalicias, haciendo que sea más difícil para los consumidores asegurar un flujo de ingresos predecible y adecuado. Además, para muchos futuros jubilados, la planificación financiera se ha vuelto una tarea complicada.

Las personas que antes podrían haber considerado la renta vitalicia como una opción segura y estable ahora pueden encontrarse ante la necesidad de explorar alternativas que, si bien pueden ofrecer rendimientos más atractivos, también vienen acompañadas de un mayor riesgo. Esta transición puede ser difícil para aquellos que prefieren afrontar su jubilación con un enfoque más conservador. Otra cuestión que preocupa a los expertos es el impacto de la inflación. Aunque el BoE ha recortado las tasas, la inflación sigue siendo un reto en la economía del Reino Unido. Esto significa que, incluso si los consumidores consiguen tasas razonables en sus rentas vitalicias, el poder adquisitivo de esos pagos puede verse erosionado.

Por lo tanto, una renta vitalicia que parece adecuada en el presente podría volverse insuficiente a medida que el costo de la vida continúe aumentando. Los agentes financieros y asesores de inversión están recomendando que los consumidores consideren una variedad de opciones de ingresos para la jubilación, en lugar de depender exclusivamente de las rentas vitalicias. Esto incluye inversiones en fondos de pensiones, acciones, bonos e incluso activos inmobiliarios para equilibrar los riesgos y garantizar una seguridad financiera a largo plazo. A pesar de las malas noticias sobre las rentas vitalicias, algunos analistas sugieren que podría haber oportunidades para aquellos que estén dispuestos a explorar diferentes productos financieros. Las innovaciones en la industria de seguros y finanzas han dado lugar a nuevos modelos de inversión, como las rentas vitalicias indexadas, que pueden ofrecer una mayor flexibilidad y potencial de rendimiento en comparación con las rentas vitalicias tradicionales.

Los empeños de las compañías de seguros para adaptarse a un entorno de tasas de interés cambiantes también están en marcha. Algunas están buscando diversificar sus carteras de inversión, utilizando enfoques más creativos para generar mayores rendimientos. Esto podría incluir la inversión en activos alternativos o la incorporación de tecnología para mejorar la eficiencia y reducir costos, lo que, en última instancia, puede beneficiar a los asegurados. Sin embargo, es vital que los consumidores se mantengan informados y sean proactivos en su toma de decisiones. Invertir en el futuro financiero no solo requiere considerar las opciones actuales, sino también anticipar cómo podrían evolucionar esas opciones en respuesta a cambios en la economía.

Mantenerse al tanto de las noticias económicas y consultar con asesores financieros puede proporcionar la claridad necesaria para navegar por un paisaje tan incierto. En conclusión, el reciente recorte de tasas por parte del Banco de Inglaterra podría tener un impacto significativo en el mercado de las rentas vitalicias, planteando desafíos adicionales para quienes buscan garantizar una fuente de ingresos durante la jubilación. Los inversores deben ser conscientes de estas dinámicas cambiantes y explorar una variedad de opciones disponibles para asegurar su bienestar financiero a largo plazo. La adaptabilidad y la educación financiera son más cruciales que nunca en un entorno donde el panorama de las rentas vitalicias ya no es tan prometedor como solía ser.