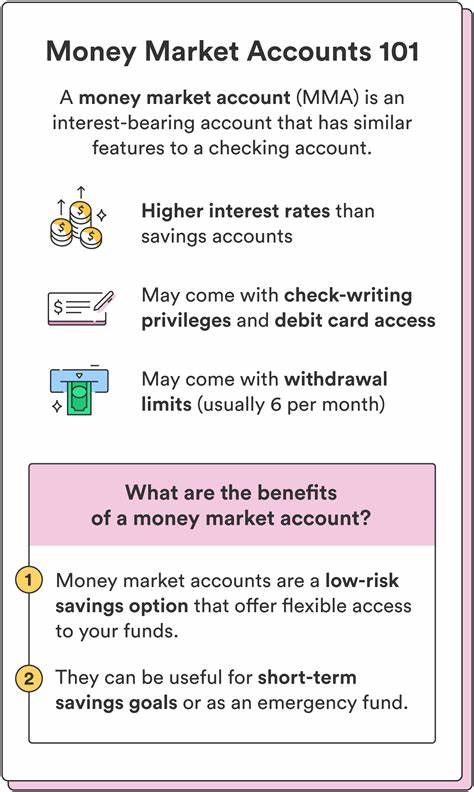

Las cuentas de mercado monetario: pros y contras En el actual entorno económico, donde los ahorradores buscan maximizar el rendimiento de su dinero, las cuentas de mercado monetario han ganado popularidad. Estas cuentas ofrecen una mezcla de ventajas y desventajas que es crucial entender antes de tomar una decisión. En este artículo, exploraremos a fondo los pros y contras de las cuentas de mercado monetario, brindando a los lectores una visión clara para ayudarles a determinar si son la opción adecuada para sus necesidades financieras. ¿Qué son las cuentas de mercado monetario? Las cuentas de mercado monetario son cuentas de depósito que permiten a los titulares ganar intereses sobre su saldo. A menudo, se las considera una combinación entre cuentas de ahorro y cuentas corrientes, ya que brindan la posibilidad de realizar algunas transacciones y, en ocasiones, emitir cheques.

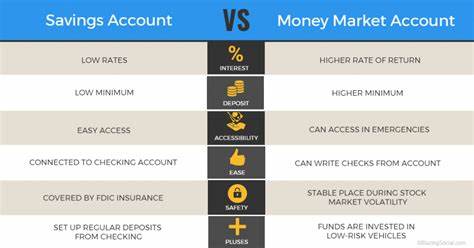

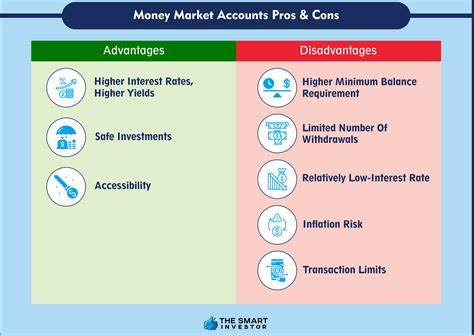

A pesar de su similitud con las cuentas de ahorro tradicionales, las cuentas de mercado monetario suelen ofrecer tasas de interés más competitivas y, en muchos casos, acceso más inmediato a los fondos. Una de las características más atractivas de estas cuentas es su respaldo por el seguro de la Corporación Federal de Seguro de Depósitos (FDIC) para los bancos y por la Administración Nacional de Cooperativas de Crédito (NCUA) para las cooperativas de crédito. Esto significa que los depósitos están asegurados hasta $250,000 por titular de cuenta, proporcionando una capa adicional de seguridad que muchos inversionistas consideran valiosa. Ventajas de las cuentas de mercado monetario 1. Tasas de interés competitivas: Una de las principales razones por las que los ahorradores eligen cuentas de mercado monetario es la tasa de interés que ofrecen.

Con tasas que suelen superar a las de las cuentas de ahorro tradicionales, estas cuentas permiten a los consumidores obtener un mayor retorno sobre su inversión. A partir de la actualidad, las tasas de interés promedio para cuentas de mercado monetario son significativamente más altas en comparación con las cuentas de ahorro. 2. Acceso a los fondos: Las cuentas de mercado monetario brindan a los titulares más flexibilidad en comparación con otros vehículos de ahorro. Con la mayoría de las cuentas de mercado monetario, los consumidores pueden acceder a sus fondos a través de tarjetas de débito, transferencias electrónicas y, en ocasiones, incluso emitendo cheques.

Esta accesibilidad las hace atractivas para aquellos que desean tener acceso inmediato a su dinero sin sacrificar el rendimiento. 3. Sin riesgo de pérdida del capital: Una gran preocupación de los ahorradores es la posibilidad de perder dinero, especialmente en mercados volátiles. Las cuentas de mercado monetario, al estar aseguradas por el FDIC o la NCUA, ofrecen la tranquilidad de que el capital está protegido hasta cierto límite. Esto les otorga a los ahorradores la seguridad necesaria para mantener sus fondos en estas cuentas.

4. Sin cuotas mensuales en algunas cuentas: Muchas cuentas de mercado monetario no tienen cuotas de mantenimiento mensual, siempre que se mantenga un saldo mínimo. Esto puede resultar en un ahorro significativo para aquellos que desean maximizar su rendimiento sin preocuparse por tarifas adicionales. Desventajas de las cuentas de mercado monetario 1. Requisitos de saldo mínimo: A pesar de sus beneficios, las cuentas de mercado monetario a menudo requieren que los titulares mantengan un saldo mínimo.

Esto puede ser un obstáculo para algunos, especialmente aquellos que están comenzando a ahorrar o que no pueden mantener un saldo elevado. Si el saldo baja por debajo del mínimo, podría haber sanciones o la cuenta podría ser convertida a un tipo de cuenta menos ventajosa. 2. Transacciones limitadas: Las cuentas de mercado monetario a menudo imponen un límite en la cantidad de transacciones que un titular puede realizar en un mes. Por lo general, se permite un número restringido de retiros y transferencias, lo que podría ser una desventaja para quienes necesitan acceso frecuente a su dinero.

Aunque esta norma fue relajada durante la pandemia, las limitaciones aún pueden ser un factor a considerar. 3. Tasas de interés variables: Aunque muchas cuentas de mercado monetario ofrecen tasas de interés competitivas, estas tasas pueden fluctuar con el tiempo. Esto significa que el rendimiento que un ahorrador recibe hoy podría disminuir en el futuro. Esta incertidumbre puede hacer que algunos ahorradores se sientan incómodos, especialmente si están buscando un retorno más estable.

4. Rendimiento inferior en comparación con otras opciones de inversión: A pesar de ser más competitivas que las cuentas de ahorro tradicionales, las cuentas de mercado monetario pueden ofrecer rendimientos que son inferiores a otras opciones de inversión más agresivas, como acciones o bonos. Para aquellos que buscan maximizar su retorno sobre la inversión a largo plazo, es importante considerar otras alternativas que puedan ofrecer un rendimiento más alto, aunque con un mayor riesgo. ¿Son las cuentas de mercado monetario la elección correcta para ti? Decidir si abrir una cuenta de mercado monetario depende de las necesidades financieras individuales de cada persona. Para aquellos que buscan un lugar seguro y accesible para almacenar fondos a corto plazo, estas cuentas pueden ser una excelente opción.

Por ejemplo, si necesitas un fondo para emergencias o para ahorrar para una compra a corto plazo, una cuenta de mercado monetario podría ofrecer el equilibrio perfecto entre rendimiento y acceso. Sin embargo, si tu objetivo es hacer crecer tu dinero a largo plazo, puede que desees considerar otras opciones de inversión. Diversificar tu cartera y explorar posibilidades más arriesgadas, como fondos de inversión o acciones, puede conducir a un mejor rendimiento general. Es esencial evaluar tu situación financiera y tus objetivos a la hora de considerar una cuenta de mercado monetario. Haz una lista de tus necesidades y prioridades y compáralas con lo que ofrece esta cuenta.

Hablar con un asesor financiero también puede proporcionar una perspectiva valiosa al tomar esta decisión. Conclusión Las cuentas de mercado monetario ofrecen una serie de ventajas y desventajas que vale la pena explorar antes de decidir invertir tus ahorros en ellas. Con tasas de interés competitivas, acceso flexible a los fondos y la seguridad del respaldo federal, son una opción viable para muchos. Sin embargo, las limitaciones en las transacciones y los requisitos de saldo mínimo son factores a considerar. Al final, todo depende de tus necesidades personales y objetivos financieros.

Considera tus opciones, evalúa tu situación y elige el camino que mejor se alinee con tus metas financieras a corto y largo plazo.