En un mundo cada vez más digitalizado, las monedas digitales de bancos centrales (CBDC) están adquiriendo una relevancia sin precedentes. Francia se está posicionando a la vanguardia de esta revolución financiera con el reciente lanzamiento de un ambicioso experimento que involucra a importantes actores del sector. El Banco de Francia ha comenzado a probar su propia moneda digital central, un proyecto que cuenta con la colaboración de gigantes financieros como Accenture, HSBC y Société Générale (SocGen). Este ensayo se sumerge en los detalles de esta innovadora iniciativa y las implicaciones que tiene para el futuro de las finanzas. El proyecto de moneda digital del Banco de Francia es una de las primeras pruebas a nivel mundial en la que se explora cómo una CBDC podría funcionar en un entorno real.

La idea es entender no solo los aspectos técnicos de su implementación, sino también evaluar su impacto en el sistema financiero global. En este contexto, Accenture, una firma de consultoría de renombre, desempeña un papel crucial como socio tecnológico. Su experiencia en soluciones digitales y blockchain se considera fundamental para el éxito de esta prueba. HSBC y Société Générale, por su parte, aportan su amplia experiencia bancaria y financiera. Ambas instituciones están comprometidas con la innovación y la adaptación a un entorno económico que exige cambios constantes.

La participación de estos gigantes en el experimento del Banco de Francia destaca la importancia de la colaboración entre el sector público y privado en el desarrollo de nuevas tecnologías financieras. La prueba se centra en la emisión y transferencia de la moneda digital, explorando cómo se puede utilizar para facilitar las transacciones entre instituciones financieras. Se espera que esto no solo mejore la eficiencia de las transacciones, sino que también reduzca los costos asociados y minimice el riesgo de fraude. En este sentido, el objetivo es crear un ecosistema en el que las CBDC coexistan y colaboren con las monedas tradicionales evitando drenajes en los sistemas financieros existentes. Uno de los componentes más fascinantes de esta iniciativa es cómo la CBDC podría cambiar la forma en que las personas y las empresas realizan transacciones.

Si bien muchas personas están familiarizadas con el uso de tarjetas de crédito y aplicaciones de pago móvil, la idea de tener una moneda digital emitida por un banco central podría llevar la conveniencia a un nuevo nivel. Las transacciones serían instantáneas, seguras y prácticamente libres de costos, lo que las convertiría en una opción atractiva tanto para consumidores como para empresas. Sin embargo, la introducción de una CBDC también plantea desafíos significativos. Una de las principales preocupaciones es la privacidad de los usuarios y la posibilidad de una mayor supervisión estatal sobre las transacciones financieras. Al tratarse de una moneda digital central, cada transacción podría ser rastreada por el banco central, lo que podría llevar a debates sobre la vigilancia y el control gubernamental en un mundo donde la privacidad financiera es cada vez más valorada.

Además, la implementación de una CBDC puede afectar el papel de los bancos comerciales. A medida que las monedas digitales de bancos centrales ganen popularidad, podría disminuir la demanda de servicios bancarios tradicionales. Esto generaría un cambio en la estructura del sistema financiero, obligando a los bancos a adaptarse rápidamente o arriesgarse a perder relevancia en un mercado que evoluciona a gran velocidad. Según los expertos, la solución a estos problemas podría radicar en la educación y en la creación de un marco regulatorio claro que establezca las directrices para el uso de estas monedas digitales. Las entidades involucradas en la prueba del Banco de Francia, como Accenture, HSBC y SocGen, están bien posicionadas para ayudar a dar forma a estas normativas, gracias a su experiencia en el sector y su comprensión de la tecnología disponible.

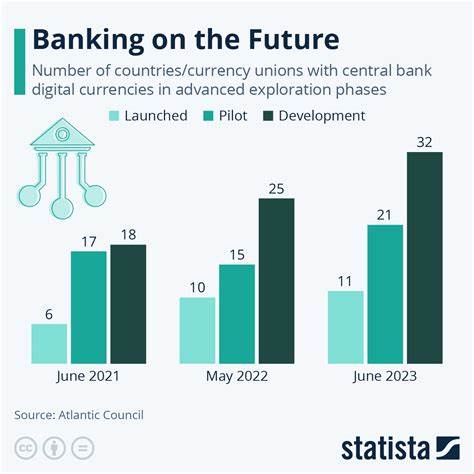

El potencial de la CBDC no se limita solo a Francia. Si la prueba tiene éxito, podría sentar un precedente para que otros países sigan su ejemplo. Estos experimentos preliminares podrían llevar a un sinfín de oportunidades y desafíos que moldearán el futuro de las finanzas globales. Las CBDC pueden facilitar la inclusión financiera, ayudar a combatir el blanqueo de capitales y proporcionar a los bancos centrales una nueva herramienta para implementar políticas monetarias de manera más eficiente. Las reacciones al proyecto de moneda digital del Banco de Francia han sido mixtas.

Algunos analistas ven un gran potencial en la iniciativa, sugiriendo que podría liderar el camino hacia un futuro donde las monedas digitales sean la norma. Otros, sin embargo, mantienen un escepticismo saludable sobre la viabilidad y las implicaciones de una CBDC a gran escala. La experiencia acumulada en esta prueba puede proporcionar información valiosa que ayude a los responsables de formular políticas a tomar decisiones informadas sobre el futuro de la moneda digital en el ámbito internacional. En conclusión, el experimento de moneda digital del Banco de Francia en colaboración con Accenture, HSBC y Société Générale representa una exploración audaz y prometedora de las posibilidades que una CBDC puede ofrecer. Aunque existen múltiples desafíos por delante, el enfoque colaborativo entre instituciones financieras y el banco central es un paso crucial hacia una nueva era en el mundo del dinero.

A medida que el experimento avanza, el enfoque debe mantenerse en la creación de un sistema financiero que sea no solo eficiente y seguro, sino también justo y accesible para todos. La evolución de las CBDC en Francia podría ser un hito significativo en la historia financiera, un camino que otros países podrán evaluar mientras navegan por las turbulentas aguas de la transformación digital.