Recibir $3,000 mensuales de beneficios de Seguridad Social representa una base sólida para muchos jubilados, pero es importante entender cómo esta fuente de ingreso puede ser afectada por cuestiones fiscales. El impacto impositivo sobre estos beneficios puede variar según otros ingresos que poseas y tu situación fiscal particular. Saber cómo manejar correctamente tus ingresos puede ayudarte a reducir la carga impositiva, permitiéndote conservar más de tu dinero para disfrutar una jubilación tranquila y estable. Para comprender mejor cómo se grava la Seguridad Social, es esencial conocer lo que el Servicio de Impuestos Internos (IRS) denomina "ingreso combinado". Este cálculo combina la mitad de tus beneficios de Seguridad Social junto con otros ingresos sujetos a impuestos o exentos de impuestos, como pensiones, distribuciones de cuentas de jubilación tradicionales, ingresos por trabajos a tiempo parcial o intereses libres de impuestos provenientes de bonos municipales.

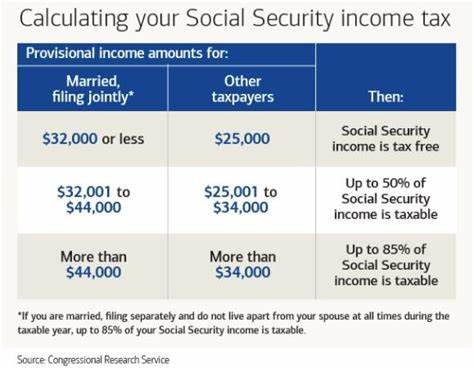

En el caso de recibir $3,000 cada mes, lo que equivale a $36,000 anuales, sin otro tipo de ingreso, tus beneficios serían completamente libres de impuestos, ya que el ingreso combinado para un individuo que recibe sólo esos beneficios sería $18,000, cifra por debajo del umbral definido para que no se graven los beneficios. Estos límites varían según el estado civil, siendo $25,000 para personas solteras y $32,000 para parejas que declaran en conjunto. Cuando tus ingresos añaden pensiones, trabajos adicionales o retiros más elevados, el porcentaje de beneficios sujetos a impuestos puede aumentar hasta un 85%. Dado que la mayoría de los jubilados no dependen exclusivamente de la Seguridad Social, es común que otros ingresos aumenten el ingreso combinado, impulsando el porcentaje de beneficios gravables. Por tanto, la clave reside en controlar este ingreso combinado a través de una planificación financiera adecuada, beneficiándote de las disposiciones legales existentes que permiten minimizar la factura fiscal.

Una estrategia vital para reducir el impacto impositivo es aprovechar las cuentas Roth. A diferencia de las cuentas tradicionales, donde los retiros están sujetos a impuestos, las cuentas Roth permiten que retiros cualificados no incrementen la base gravable. Esto ayuda a mantener bajo el nivel de ingreso combinado, evitando que la porción de beneficios de la Seguridad Social se grave. Asimismo, es recomendable evaluar otro tipo de ingresos no sujetos a impuestos, como los intereses provenientes de bonos municipales. Estos ingresos no se suman para aumentar el ingreso combinado, posibilitando que los beneficios de Seguridad Social permanezcan libres de impuestos o gravados a un nivel menor.

Controlar los retiros que se realizan desde los planes de jubilación tradicionales también puede ser una herramienta poderosa. Tomar grandes retiros puede incrementar considerablemente el ingreso combinado, provocando una mayor tributación sobre la Seguridad Social. Por ende, planificar retiros menores o escalonados durante el año puede resultar en un menor impuesto global. Como complemento, reducir las horas de trabajo o ingresos provenientes de actividades laborales durante la jubilación también reducirá el ingreso total y, por ende, disminuirá la cantidad de beneficios gravables. De esta manera, podrías encontrar un equilibrio entre seguir generando ingresos y minimizar los impuestos generales.

Consultas con asesores financieros especializados son recomendables para personalizar estas estrategias según tu situación específica. Un profesional puede ayudarte a diseñar un plan integral que incluya el manejo de ingresos, la selección adecuada de inversiones y los retiros más convenientes para asegurar que optimices los beneficios fiscales a lo largo de tu jubilación. Además, resulta fundamental estar siempre informado sobre cambios en las leyes fiscales que podrían afectar el cálculo y la forma en que se gravan los beneficios de Seguridad Social. Las regulaciones pueden variar con el tiempo, y una actualización puntual te permitirá ajustar tu estrategia para mantener la eficiencia fiscal. Considerar también los créditos fiscales y deducciones disponibles para jubilados puede reducir la carga tributaria.