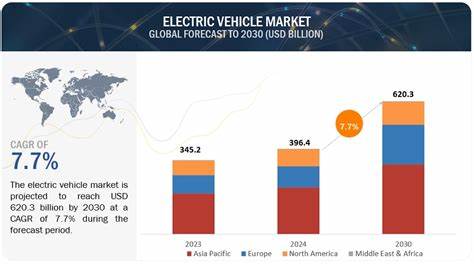

El mercado de vehículos eléctricos (VE) en Estados Unidos atraviesa un período crucial marcado por una creciente incertidumbre derivada de las tensiones comerciales con China y las fluctuaciones en las políticas gubernamentales. Aunque el país ha mostrado un compromiso sólido para acelerar la adopción de vehículos eléctricos y reducir su dependencia de los combustibles fósiles, las dinámicas internacionales y las medidas políticas internas presentan retos significativos para el desarrollo sostenible de este sector. Los cambios entre diferentes administraciones presidenciales han generado un entorno de volatilidad en cuanto a la regulación, los aranceles y las inversiones en infraestructura, factores que impactan tanto a fabricantes como a consumidores. En este contexto, es fundamental examinar cómo esas circunstancias afectan el crecimiento y la competitividad de la industria automotriz eléctrica en Estados Unidos, un mercado que busca posicionarse como líder en innovación tecnológica y sostenibilidad ambiental. Desde la administración Biden, se ha expresado de manera clara la intención de reducir la dependencia estadounidense de vehículos y componentes fabricados en China.

Esta estrategia responde a razones tanto económicas como geopolíticas, buscando proteger y fortalecer a los fabricantes nacionales y a las cadenas de suministro locales. Para lograr este propósito, se implementaron medidas arancelarias rigurosas, imponiendo un 100% de impuestos sobre los vehículos eléctricos chinos y un 25% sobre las baterías de iones de litio importadas. Estas acciones buscan estimular la producción nacional de baterías y vehículos eléctricos, una industria que requiere inversiones significativas en investigación y desarrollo, mano de obra calificada y mejoras en la infraestructura. Paralelamente, el gobierno estadounidense ha fijado metas ambiciosas para el sector automotriz eléctrico. Un ejemplo clave es la propuesta de que para 2030, el 50% de todos los vehículos nuevos vendidos en el país sean vehículos eléctricos de batería.

Este objetivo no solo implica un cambio tecnológico, sino también un rediseño de la economía y una transformación en la cadena de producción y distribución de autos. Para acompañar este impulso, bajo el programa Nacional de Infraestructura para Vehículos Eléctricos (NEVI), se ha destinado un presupuesto de 5 mil millones de dólares para construir una red nacional de 500,000 estaciones de carga rápida. Esas estaciones son esenciales para superar una de las barreras más importantes para la adopción masiva de vehículos eléctricos: la autonomía y la disponibilidad de puntos de recarga confiables en todo el territorio. No obstante, la situación es compleja debido a la preeminencia de China en la producción global de componentes clave como las baterías de iones de litio y los elementos de tierras raras. China concentra entre el 75% y el 85% de la producción mundial de celdas de baterías, además de controlar alrededor del 60% de la minería y el 90% del procesamiento de elementos de tierras raras, como el disprosio y el terbio, que son cruciales para el funcionamiento de motores eléctricos en vehículos.

Esta dependencia pone a Estados Unidos en una posición vulnerable frente a decisiones comerciales o restricciones de exportación que afecten el suministro de estos materiales esenciales. En abril de 2025, China anunció restricciones en la exportación de siete elementos pesados de tierras raras, provocando preocupaciones respecto a la posibilidad de una escalada en la guerra comercial y un impacto negativo en la cadena de producción estadounidense. Esta situación pone en evidencia la necesidad urgente de diversificar las fuentes de materiales críticos y fortalecer la industria nacional para no quedar rezagados en la carrera hacia la electrificación del transporte. Mientras tanto, bajo la administración Trump, se han implementado medidas aún más estrictas en materia arancelaria, con impuestos del 145% sobre bienes chinos, incluidos componentes eléctricos para vehículos. Contrario a la visión de Biden, esta postura limita el apoyo directo a la cadena de suministro del sector EV y puede encarecer los costos de producción y venta de vehículos eléctricos en Estados Unidos.

El aumento en los precios se traduce en un desafío tanto para los fabricantes que deben competir con productos chinos más económicos como para los consumidores, que podrían ver limitada su capacidad o disposición para adquirir un vehículo eléctrico. Además, la competencia en ventas globales es un tema sensible. Los fabricantes estadounidenses de vehículos eléctricos enfrentan dificultades para igualar la competitividad de sus homólogos chinos, que ofrecen automóviles con precios más bajos y cuentan con una ventaja considerable en costos de producción y acceso a materias primas. Esta realidad obliga a las empresas estadounidenses a enfocarse en la innovación tecnológica, la eficiencia en la producción y el fortalecimiento de sus cadenas de suministro locales para mantener su posición en el mercado. Tesla, uno de los actores destacados en el mercado de vehículos eléctricos, también está expuesto a estas dinámicas internacionales.

Aunque fabrica una parte importante de sus vehículos en Estados Unidos, importa entre el 20% y el 25% de sus componentes de otros países, lo que subraya la interconexión de las cadenas globales y la relevancia de mantener acuerdos y relaciones comerciales estables. La empresa ha participado activamente en iniciativas de desarrollo de infraestructura y fabricación nacional de baterías, pero a la vez debe navegar entre las presiones arancelarias y las fluctuaciones del mercado global. El futuro del mercado de vehículos eléctricos en Estados Unidos depende en gran medida del equilibrio que se logre entre promover la producción nacional, garantizar el acceso a materias primas estratégicas y mantener la competitividad frente a mercados externos, principalmente China. La diversificación de proveedores, el refuerzo de la industria minera y química nacional para la producción de baterías, y la inversión en innovación tecnológica son factores clave para reducir vulnerabilidades. Otro aspecto fundamental es la infraestructura de recarga y la aceptación del consumidor.

La meta del gobierno estadounidense de contar con medio millón de estaciones de carga para 2030 apunta a crear un ecosistema favorable para la adopción masiva, sin embargo, es indispensable que también las políticas públicas apoyen incentivos para la compra y el uso de vehículos eléctricos, así como que se fortalezca la educación sobre sus beneficios ambientales y económicos. Aunque el camino parece lleno de desafíos, la transición hacia un transporte más limpio y sostenible está en marcha. No solo implica una cuestión ambiental, sino que representa una oportunidad para el desarrollo tecnológico, la generación de empleo y la inserción estadounidense en un mercado global en expansión. La incertidumbre comercial y política debe verse como un llamado a la acción coordinada entre gobierno, industria y sociedad para construir una estrategia sólida, resiliente y orientada al futuro. En conclusión, el mercado de vehículos eléctricos en Estados Unidos está inmerso en un escenario complejo definido por la guerra comercial con China y las oscillaciones en las políticas públicas.

La imposición de aranceles, el control chino sobre materias primas estratégicas y las diferentes visiones gubernamentales afectan directamente el crecimiento y la competitividad del sector. Sin embargo, con un enfoque decidido en innovación, diversificación de la cadena de suministro y desarrollo de infraestructura, Estados Unidos tiene la capacidad para superar estos retos, fortalecer su industria automotriz eléctrica y avanzar hacia una economía más verde y sostenible.