En Alemania, la obtención de créditos se ha convertido en una práctica común, utilizada por un amplio espectro de la población para diversas finalidades. A lo largo de los años, las razones para solicitar un préstamo han evolucionado, y los informes recientes revelan que los ciudadanos alemanes no solo recurren a los créditos en momentos de dificultades financieras, sino también como una herramienta para satisfacer deseos de consumo y realizar importantes inversiones en sus vidas. El fenómeno de los créditos en Alemania se observa especialmente en el contexto del financiamiento del consumo. Un estudio reciente indica que aproximadamente un cuarto de la población alemana ha tomado al menos un préstamo personal. Esta tendencia refleja una creciente disposición a utilizar el crédito para adquirir bienes y servicios que, de otro modo, serían difíciles de pagar con ingresos mensuales regulares.

Uno de los motivos más destacados para la obtención de préstamos es la compra de automóviles. En Alemania, adquirir un vehículo es una decisión financiera significativa, y muchos consumidores optan por financiar su compra a través de créditos. Alrededor del 40% de todos los automóviles privados en el país se financian mediante préstamos o leasing, con un porcentaje aún mayor entre los compradores de vehículos nuevos. Estas cifras muestran una clara preferencia por la financiación, dada la alta inversión que requieren tanto los coches nuevos como los de segunda mano. Además, los bancos ofrecen condiciones atractivas para los créditos automovilísticos, lo que los hace aún más accesibles para los consumidores.

La demanda de préstamos no se limita solo a vehículos. La adquisición de muebles y la renovación de la vivienda también están en auge. A medida que la vivienda se convierte en un lugar cada vez más importante en la vida diaria, muchos alemanes optan por financiaciones para mejorar y personalizar sus espacios. La compra de muebles, así como la instalación de nuevas cocinas, a menudo implica gastos elevados que superan el presupuesto mensual. Los créditos de consumo permiten a los ciudadanos dividir estos costos en pagos más manejables a lo largo del tiempo, conservando así su liquidez.

También se ha observado un aumento en el uso de créditos para la compra de electrónica de consumo. Dispositivos como televisores, ordenadores y consolas de videojuegos a menudo tienen un alto precio, y muchas personas recurren a préstamos para adquirir estos artículos. Los minoristas han desarrollado ofertas de financiación atractivas, incluidos planes de pago a plazos y opciones de cero por ciento de interés, lo que ha facilitado aún más esta tendencia. En este sentido, los créditos actúan como una forma de satisfacer el deseo de estar al día con la tecnología sin comprometer las finanzas a corto plazo. Los viajes son otro aspecto clave en la vida de muchos alemanes, y se ha vuelto cada vez más común financiar vacaciones a través de préstamos.

Viajar a destinos de lujo o realizar excursiones prolongadas puede ser costoso, y muchos optan por el crédito como medio para hacer realidad sus planes de viaje sin agotar sus ahorros. Al igual que con otros tipos de financiación, esto demuestra cómo los préstamos pueden ser utilizados para financiar experiencias significativas en lugar de solo bienes materiales. La creciente competencia entre los bancos y otras instituciones financieras ha llevado a una variedad de opciones para los consumidores. La disponibilidad de préstamos en línea ha simplificado el proceso de solicitud y comparación de ofertas, lo que permite a los usuarios encontrar condiciones que se ajusten mejor a sus necesidades. A menudo, esto se traduce en tasas de interés más bajas y condiciones más favorables, lo que impulsa la decisión de financiar compras mediante créditos.

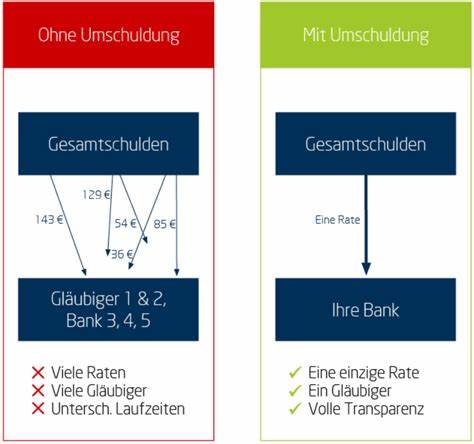

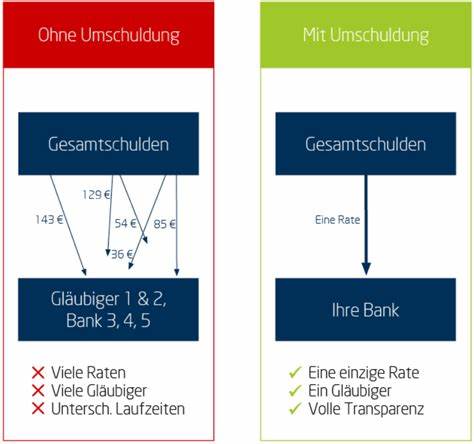

Sin embargo, también es importante considerar la cuestión de la reestructuración de deudas, un término que ha cobrado relevancia en el marco de la gestión financiera personal. La reestructuración de créditos permite a los deudores consolidar varias obligaciones en un solo préstamo con una tasa de interés más favorable. Este proceso no solo reduce los costos en términos de intereses, sino que también simplifica la gestión financiera al unificar los pagos mensuales en uno solo, proporcionando así una mayor claridad sobre las finanzas personales. El concepto de reestructuración puede proporcionar un alivio significativo, especialmente para aquellos que han tomado préstamos en un contexto de tasas de interés más elevadas. A medida que las tasas de interés han sido históricamente bajas en los últimos años, muchos alemanes están aprovechando la oportunidad de refinanciar sus créditos existentes, lo que podría ayudar a liberarse de cargas financieras que podrían haber sido más difíciles de manejar en el pasado.

Aunque puede haber costos asociados a la cancelación anticipada de créditos anteriores, el beneficio potencial de obtener un préstamo a una tasa más baja a menudo compensa estos gastos. Por otro lado, la educación financiera sigue siendo un elemento clave en el uso responsable del crédito. A pesar de la creciente popularidad de los préstamos, muchas personas carecen de los conocimientos necesarios para gestionar adecuadamente su deuda. Esto puede llevar a decisiones impulsivas y a situaciones de sobreendeudamiento. La promoción de la educación financiera en la sociedad alemana es, por tanto, crucial para garantizar que los consumidores tomen decisiones informadas que no comprometan su situación económica a largo plazo.

En resumen, el uso de créditos en Alemania ha progresado desde un recurso para emergencias financieras a una herramienta integral utilizada para financiar una variedad de deseos y necesidades. Desde la compra de automóviles y muebles hasta la adquisición de tecnología y la realización de viajes, los préstamos se han diversificado en su aplicación. A medida que la competencia entre las instituciones financieras continúa creciendo y el acceso a los préstamos se vuelve más fácil, es fundamental que los consumidores se enfoquen en la educación financiera y la reestructuración de sus deudas para garantizar un uso saludable y sostenible del crédito en el futuro. Las prácticas de financiamiento pueden variar de una región a otra, evidenciando diferencias en los patrones de consumo que reflejan realidades económicas locales y preferencias culturales. Así, mientras los alemanes continúan aprovechando los beneficios de los préstamos, surge la responsabilidad de hacerlo de manera consciente para garantizar un futuro financiero estable.

El equilibrio entre el deseo de consumo y una gestión financiera prudente será el desafío que enfrentará la sociedad alemana en los años venideros, a medida que la economía y las dinámicas del mercado continúan evolucionando.