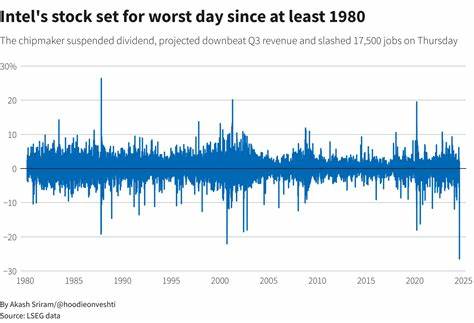

Intel Corporation, uno de los pilares de la industria tecnológica global, atraviesa una etapa complicada que ha generado preocupación entre inversores y analistas. A pesar de su posición histórica como líder en la producción de microprocesadores, la empresa ha experimentado en el último año una caída significativa en el valor de sus acciones, reflejo de retos profundos en sus operaciones, competencia feroz y un mercado en acelerada transformación. En el último informe trimestral, Intel mostró un estancamiento en su facturación con ingresos planos de 12.7 mil millones de dólares, cifra que, aunque superó ligeramente las expectativas de los analistas, no fue suficiente para tranquilizar a los inversores. Adicionalmente, el beneficio por acción ajustado se desplomó un 28%, llegando a solo 0.

13 dólares, una señal clara de la presión que enfrentan sus márgenes y la eficiencia operativa. La empresa enfrenta presiones en varias áreas clave. Su segmento principal, el Product Revenue, experimentó una reducción del 3%, un reflejo de la caída continua en las ventas del grupo de computación para clientes (CCG), que bajó un 8%, pese a un crecimiento de un 8% en el área de centros de datos e inteligencia artificial (DCAI). Esta polaridad en los resultados revela un cambio en el foco del negocio de Intel hacia la demanda creciente de soluciones para cargas de trabajo más avanzadas y especializada. Parte de este crecimiento en DCAI ha sido impulsado por un aumento temporal de pedidos provocados por clientes que buscan adelantarse a posibles aranceles comerciales.

Aunque positivo a corto plazo, este efecto podría diluirse una vez que se normalicen los inventarios y las condiciones comerciales. Por otro lado, la apuesta por el negocio de fundición, una nueva área donde Intel pretende competir con gigantes del sector como TSMC y Samsung, mostró un aumento del 7% en ingresos, alcanzando los 4.7 mil millones de dólares. No obstante, esta unidad sigue generando pérdidas sustanciales, con un déficit operativo de 2.3 mil millones de dólares, aunque con una ligera mejora frente al año anterior.

La estrategia de invertir fuertemente en su negocio de fundición se enmarca en la visión de la compañía para asegurar un rol dominante en la fabricación de chips, que además de sus propias necesidades, atenderá a terceros, aumentando así los ingresos y diversificando sus fuentes de beneficio a medio y largo plazo. Intel también mostró avances en otros negocios complementarios, como las subsidiarias Altera y Mobileye que lograron un crecimiento del 47% en los ingresos, alcanzando los 900 millones de dólares y logrando pasar de pérdidas operativas a ganancias en el último trimestre. Este desarrollo es especialmente relevante ya que Mobileye es un actor clave en el segmento emergente de tecnologías para vehículos autónomos, un mercado con enormes expectativas de crecimiento futuro. A pesar de estas mejoras en ciertas áreas, los márgenes brutos de Intel siguen enfrentando presiones importantes, cayendo 410 puntos básicos hasta ubicarse en 36.9%.

Este debilitamiento de la rentabilidad está relacionado tanto con el esfuerzo inversor en su nueva división de fundición, como con la reducción de márgenes en sus segmentos tradicionales. Para mantener la capacidad competitiva y avanzar en sus objetivos estratégicos, Intel destinó 5.2 mil millones de dólares en gastos de capital durante el trimestre, cantidades que muestran su compromiso con la innovación y la ampliación de capacidades productivas, aunque que también contribuyen a limitar el flujo operativo de caja, que fue de 813 millones en este periodo. El balance financiero de la compañía también presenta desafíos, con una deuda considerable de 50.2 mil millones de dólares que contrasta con 21.

1 mil millones en efectivo y equivalentes. Esto genera inquietudes sobre la elasticidad financiera de Intel para afrontar ciclos negativos y la necesidad de gestionar cuidadosamente sus recursos para no comprometer su estabilidad. La presión competitiva ha sido otro punto crítico en el desempeño reciente de Intel. Empresas rivales como AMD y Nvidia han ganado terreno significativo en sectores clave, gracias a productos innovadores y alianzas estratégicas. Esta competencia ha afectado especialmente a la división de computación para clientes, donde Intel ha perdido cuota de mercado ante avances tecnológicos y estrategias agresivas de sus competidores.

Además, el contexto macroeconómico, marcado por tensiones comerciales, incertidumbre en la cadena de suministro global y fluctuaciones en la demanda tecnológica, ha complicado la recuperación firme del sector semiconductores en su conjunto. En particular, las políticas arancelarias internacionales han generado un efecto de anticipación en los pedidos, como lo refleja la subida puntual en productos relacionados con centros de datos, pero también plantean un escenario de volatilidad y complejidad operativa. La visión hacia el futuro de Intel está guiada por su esfuerzo por reinventarse. La transición hacia un modelo que combina diseño de chips propios con la oferta de fabricación para terceros es un movimiento estratégico para recuperar competitividad y diversificar los ingresos. Esto implica desafíos tecnológicos y financieros, pero también abre oportunidades para posicionarse en segmentos con alta demanda y barreras de entrada.

La inteligencia artificial y la computación de alto rendimiento son áreas donde la empresa ya ha mostrado crecimiento y donde podría capitalizar su know-how y recursos para lograr un impacto significativo en los próximos años. La inversión en tecnologías avanzadas como los semiconductores de nueva generación y el desarrollo de soluciones para automóviles autónomos a través de Mobileye son apuestas que, si se ejecutan con éxito, pueden representar un motor de crecimiento sostenible. Otro factor clave para un posible repunte es la optimización interna para mejorar márgenes y eficiencia operativa. La reducción del gasto innecesario, la mejora de procesos productivos y el alineamiento con las nuevas demandas del mercado son aspectos críticos para recuperar la confianza de inversores y stakeholders. A nivel externo, la recuperación de la demanda tecnológica global y la estabilización de las cadenas de suministro serán determinantes para el desempeño futuro de la compañía.