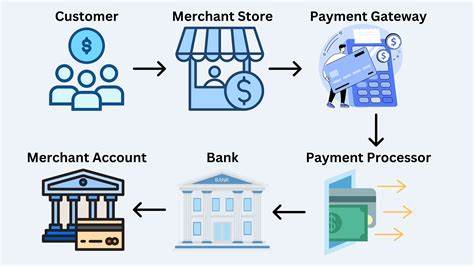

En un mundo donde la mayoría de las transacciones comerciales se realizan digitalmente, la seguridad y el control sobre los medios de pago son más importantes que nunca. Uno de los temas que ha generado controversia en los últimos tiempos es la posibilidad de que los procesadores de pago cobren a través de tarjetas bancarias que ya han expirado, especialmente en el contexto de suscripciones y renovaciones automáticas. Esta práctica ha causado frustración y preocupación entre los consumidores, quienes sienten que pierden control sobre sus finanzas y derechos. ¿Por qué sucede esto? ¿Es legal? ¿Qué riesgos implica y cómo pueden los usuarios defenderse? Analizaremos en profundidad el fenómeno y sus consecuencias. En primer lugar, es fundamental entender qué es una tarjeta expirada.

Las tarjetas de débito o crédito cuentan con una fecha de vencimiento estampada en ellas, que indica el periodo durante el cual son válidas para efectuar pagos. Una vez que la tarjeta ha superado esta fecha, en teoría debería dejar de ser aceptada para compras y transacciones. Sin embargo, en la práctica, existen mecanismos dentro del sistema financiero, como el llamado "actualizador automático de cuentas", que permiten que ciertos pagos recurrentes sigan siendo procesados aunque el plástico haya caducado. Este servicio de actualización automática, ofrecido por las redes de tarjetas y participado por muchos bancos emisores, se diseñó para evitar interrupciones involuntarias en servicios recurrentes, como suscripciones o pagos mensuales esenciales. Cuando un cliente recibe una tarjeta renovada, generalmente con nueva fecha de expiración y a veces con un nuevo número de tarjeta, el sistema actualiza automáticamente los datos vinculados a las suscripciones activas que mantienen el método anterior.

Con la intención de asegurar la continuidad del servicio, evita que el cliente tenga que ingresar la nueva tarjeta en cada plataforma donde ha dejado datos. Aunque para muchos consumidores esta función representa una comodidad, para otros es precisamente el origen del problema. En muchos casos, la persona ya no desea continuar con el servicio o no logra cancelar con eficacia su suscripción, pero el cobro se realiza de todos modos, incluso cuando su tarjeta física parece haber perdido validez. Esto genera un sentimiento de vulnerabilidad y falta de control sobre los gastos personales, lo que resulta en desconfianza hacia instituciones financieras y proveedores. Además, la sorpresa de que se pueda cargar a una tarjeta vencida puede derivar en conflictos con bancos y procesadores, ya que algunas entidades no permiten a los titulares optar por salirse del programa de actualización automática por razones de política interna.

Cuando el usuario intenta gestionar este punto, se enfrenta a procesos burocráticos complejos y, en ocasiones, a la imposibilidad técnica de cancelar dicha opción, lo cual resulta frustrante y cuestiona la transparencia del sistema. Desde el punto de vista legal, la cuestión es delicada. En muchos países, la legislación todavía no contempla específicamente la práctica de cobrar a través de tarjetas expiradas amparada en actualizaciones automáticas. La falta de regulación clara permite que bancos y procesadores mantengan esta función sin ofrecer a los usuarios un consentimiento explícito o la posibilidad de rechazar el servicio. Sin embargo, esto está despertando cada vez más atención por parte de organismos de protección al consumidor, que comienzan a exigir mayor control y transparencia.

Por otro lado, para los negocios y empresas que ofrecen servicios con pagos recurrentes, esta actualización automática representa una herramienta para reducir la pérdida de clientes debido a fallas en el pago. La pérdida de ingresos por tarjetas vencidas puede ser significativa, especialmente en plataformas digitales con gran número de suscripciones activas. Por esta razón, para ellos es un método conveniente y generalmente aceptado, pese a que para el consumidor podría representar una molestia o una sorpresa indeseada. Sin embargo, el equilibrio entre la continuidad del servicio y el respeto al consentimiento del usuario es un aspecto que debe ser cuidadosamente considerado. Cobrar por un servicio no solicitado o que el consumidor ha intentado cancelar vulnera principios básicos de protección y ética.

En respuesta a esta problemática, los consumidores están buscando mecanismos alternativos para proteger sus finanzas. Una estrategia que ha ganado popularidad es el uso de tarjetas virtuales o temporales que pueden ser canceladas o limitadas fácilmente. Empresas especializadas permiten generar números de tarjeta temporales vinculados a una cuenta de pago real, lo que facilita controlar y bloquear cargos futuros sin afectar la cuenta bancaria principal. Otra medida que algunos usuarios adoptan es mantener activos sus métodos de pago con un saldo cero o cercano a cero, aunque esto puede no ser práctico en todos los casos o con todos los bancos. Sin embargo, esta práctica puede evitar cargos no deseados pendientes, aunque no siempre garantiza la ausencia de intentos de cobro.

El debate también ha llegado a las redes sociales y foros especializados, donde usuarios comparten sus experiencias frustrantes sobre renovaciones inesperadas mediante cargos a tarjetas expiradas. Estos testimonios ayudan a visibilizar la problemática y presionar a bancos y legisladores para que introduzcan regulaciones más claras y opciones de exclusión para los consumidores. Es imperativo que las instituciones financieras y los procesadores de pago entiendan que el consentimiento informado y la gestión transparente de las formas de pago son primordiales para mantener la confianza de sus clientes. Facilitar que el usuario decida si desea que su tarjeta sea actualizada automáticamente para pagos recurrentes, y ofrecer mecanismos fáciles para gestionar esta opción, deben volverse una práctica estándar. Para quienes manejan plataformas o servicios en línea, es aconsejable informar con claridad a los clientes sobre los métodos de pago y cómo funcionan los procesos de actualización de tarjeta.

De esta manera, se evitan situaciones de malentendidos y se mejora la relación con el usuario. También se evitan reclamaciones y disputas que pueden dañar la reputación de la empresa. En conclusión, aunque los procesadores de pago tienen una función importante en garantizar la fluidez y seguridad en las transacciones, la práctica de cobrar mediante tarjetas vencidas sin consentimiento explícito genera una serie de problemas para los consumidores. La falta de control, transparencia y opciones para optar fuera de estos mecanismos afecta negativamente al usuario y crea un ambiente de desconfianza. Es necesario que tanto las entidades financieras como las empresas de servicios actúen con responsabilidad, ofreciendo alternativas claras, protegidas y enfocadas en el respeto al usuario.

Asimismo, la regulación debe avanzar para asegurar que los derechos del consumidor estén protegidos en este aspecto. Mientras tanto, los usuarios pueden tomar medidas de autoprotección, como el uso de tarjetas virtuales o una supervisión activa de sus métodos de pago para evitar sorpresas desagradables. El desafío está en equilibrar la comodidad y eficiencia con la protección y el derecho a elegir. Solo de esa manera se construirá un ecosistema de pagos digitales más justo, claro y seguro para todos.