En los últimos años, el mercado de los seguros de auto parecía encaminado hacia un escenario más favorable para los consumidores, con señales que indicaban una posible reducción en las tarifas. Sin embargo, la imposición de nuevas tarifas arancelarias ha alterado este panorama, generando un incremento en las primas que muchas personas no anticipaban. Este fenómeno no sólo afecta a los conductores, sino también a toda la cadena de proveedores y fabricantes vinculados a la industria automotriz, creando un efecto dominó que repercute en los costos finales para el consumidor. Antes de la llegada de estas tarifas, los seguros de auto mostraban signos de estabilización o incluso descenso en sus precios debido a varios factores. El avance tecnológico, como la incorporación de dispositivos de seguridad en los vehículos, la mejora de las técnicas de manejo y la implementación de sistemas de monitoreo, contribuían a reducir la frecuencia y gravedad de los siniestros.

Además, la competencia entre aseguradoras intensificaba la lucha por atraer clientes a través de ofertas más asequibles y planes flexibles. No obstante, la introducción de aranceles sobre piezas y componentes automotrices importados generó un impacto significativo. Muchos de estos elementos, esenciales para la fabricación y reparación de vehículos, comenzaron a registrar aumentos de precio debido a los costos adicionales impuestos por las tarifas. Como consecuencia, el gasto en reparación y mantenimiento de los automóviles se elevó considerablemente. Desde el punto de vista de las aseguradoras, estos incrementos en los costos de reparación se traducen en mayores indemnizaciones o gastos por siniestros.

Para compensar estos desembolsos y mantener su rentabilidad, las compañías comenzaron a ajustar al alza las primas de los seguros de auto. Es importante destacar que estos costos no solo afectan a vehículos dañados en accidentes, sino también a casos de robos o vandalismo, donde la reposición de piezas y reparaciones es indispensable. El impacto de las tarifas arancelarias también se percibe en la producción automotriz. La imposición de aranceles elevó los costos de fabricación, ya que muchas fábricas dependen de componentes extranjeros. Esto llevó a un aumento en el precio final de los vehículos nuevos, lo que a su vez influye en las tarifas del seguro, dado que los autos más costosos implican mayores riesgos económicos para las aseguradoras.

Asimismo, algunos consumidores optan por mantener vehículos antiguos o menos equipados, que pueden no contar con las tecnologías más avanzadas para evitar accidentes, lo que podría afectar la siniestralidad. Otro efecto relevante es la influencia en la cadena de suministro y distribución de repuestos. Las tarifas incrementaron también los costos logísticos y de almacenamiento, afectando la disponibilidad y rapidez en la reposición de partes necesarias para la reparación de autos asegurados. Este retraso puede alargar los tiempos de reparación, generando mayores gastos por pérdida de uso del vehículo para los clientes y mayores costos administrativos para las aseguradoras. Además, la incertidumbre económica provocada por estas políticas arancelarias genera volatilidad en el mercado asegurador.

Las compañías enfrentan dificultades para prever con exactitud los costos futuros y, como respuesta, optan por adoptar una postura conservadora en la fijación de precios. Este enfoque puede traducirse en primas más altas, especialmente para conductores jóvenes o con historial de siniestros, categorías que tradicionalmente representan un mayor riesgo. En un contexto globalizado, las decisiones económicas tomadas por un país tienen repercusiones que trascienden sus fronteras. Las tarifas arancelarias no solo afectan a Estados Unidos, por ejemplo, sino también a países socios y fabricantes internacionales que participan en la cadena automotriz. La reconfiguración de estas relaciones comerciales obliga a las empresas a buscar nuevos proveedores o alternativas productivas, que pueden no ser tan eficientes o económicas como las anteriores.

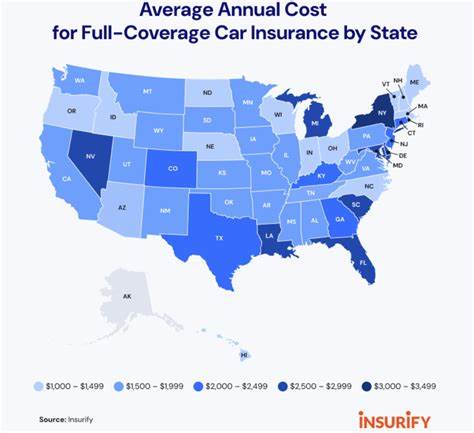

Frente a este panorama, los consumidores cuentan con algunas estrategias para minimizar el impacto en sus gastos de seguros de auto. La comparación exhaustiva entre diversas aseguradoras continúa siendo fundamental, pues las diferencias en coberturas y precios pueden ser significativas. La elección de vehículos con mayores medidas de seguridad o bajo costo de reparación también puede influir en la reducción de las primas. Asimismo, la adopción de buenos hábitos de manejo y participación en programas de conducción segura pueden otorgar descuentos y beneficios adicionales. Por otra parte, la industria aseguradora trabaja en innovaciones tecnológicas para mejorar sus procesos y optimizar costos.

El uso de inteligencia artificial para analizar datos, identificar patrones de riesgo y personalizar las pólizas contribuye a ofrecer tarifas más ajustadas a la realidad de cada conductor. Esta digitalización permite además una mejor gestión de siniestros y una atención más eficiente al cliente. En conclusión, a pesar de las expectativas iniciales de una disminución en las tarifas de seguros de auto, las tarifas arancelarias impuestas en diversos sectores vinculados a la industria automotriz alteraron esta tendencia. El aumento en costos de producción, reparación y logística derivado de estas políticas ha llevado a un incremento en las primas, impactando directa y indirectamente a conductores y al mercado. Entender esta dinámica es clave para consumidores y expertos, quienes deben adaptarse a un entorno cambiante y buscar soluciones que equilibren protección adecuada con costos accesibles.

La evolución de la economía global y las políticas comerciales seguirá siendo un factor determinante en el comportamiento de los seguros de auto en los próximos años.