El concepto de “clase alta” es uno de los más discutidos y anhelados en la sociedad, pero también uno de los más difíciles de definir con precisión. A menudo, cuando la gente habla de pertenecer a la clase alta, se refiere a un estado de bienestar económico y social que los sitúa en el segmento superior de la población según sus ingresos y patrimonio. Sin embargo, la verdadera definición depende mucho del contexto, la comparación con otros grupos similares y, fundamentalmente, de la edad y las circunstancias personales. Para quienes se encuentran en sus 50s, un momento crucial para afianzar la seguridad financiera antes de la jubilación, entender cuánto patrimonio neto se necesita para ser considerado de clase alta puede marcar una gran diferencia en la planificación y toma de decisiones económicas. De acuerdo con la Encuesta de Finanzas del Consumidor de la Reserva Federal de Estados Unidos en 2022, y respaldándose en estudios demográficos y económicos actuales, la definición de clase alta se vincula generalmente con estar en el top 20% en términos de patrimonio neto e ingreso.

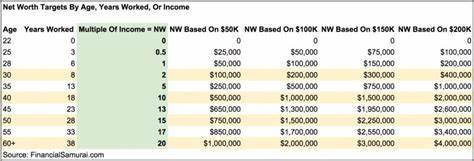

En cuanto al ingreso, Pew Research sitúa el umbral para un hogar de tres personas en 2025 en aproximadamente $169,800 al año para ser considerado clase alta. Pero el ingreso es solo una parte del panorama. El patrimonio neto, que es la diferencia entre lo que posees (activos) y lo que debes (pasivos), proporciona una imagen más completa de la verdadera salud financiera de una persona. Para quienes tienen entre 45 y 54 años, la Reserva Federal establece que el patrimonio neto mínimo para ingresar al 20% superior ronda el millón treinta mil dólares (1.03 millones).

Para el grupo de 55 a 64 años, esta cifra se eleva a aproximadamente un millón cuatrocientos setenta mil dólares (1.47 millones). Esto refleja la tendencia natural de crecimiento patrimonial con la edad, a medida que aumentan los activos acumulados como vivienda, inversiones y ahorros. Para quienes están justo en la mitad de sus 50s, ese patrimonio neto esperado se ubica en un rango intermedio, aunque la cifra exacta dependerá de si están más cerca de los 50 o de los 59 años. Es importante destacar que, más allá de la edad, factores como la capacidad para aumentar ingresos, liquidar deudas y aprovechar beneficios fiscales pueden impactar significativamente el patrimonio neto acumulado.

Ser parte de la clase alta no solo implica tener un patrimonio elevado, sino también contar con estabilidad y opciones financieras que permitan mantener o mejorar ese estatus a lo largo del tiempo. Por eso, si te encuentras en tus 50s y tu patrimonio neto está por debajo de los valores mencionados, aún hay varias estrategias y acciones que puedes tomar para mejorar tu posición. Una de las medidas más eficaces para quienes están en esta etapa es maximizar las contribuciones a cuentas de retiro, como 401(k) e IRA. La ley permite a partir de los 50 años realizar aportaciones adicionales conocidas como “catch-up contributions”, que ayudan a compensar los años en que no se ahorró lo suficiente. Aprovechar estas oportunidades puede incrementar considerablemente la base de capital con la que contarás en el futuro.

Reducir el endeudamiento es otro factor crucial para aumentar tu patrimonio neto. Pagar deudas, especialmente aquellas que tienen altas tasas de interés, libera flujo de caja que puede ser destinado a inversiones o ahorros. Esto no solo mejora la salud financiera inmediata sino también la percepción crediticia, facilitando en el futuro la obtención de mejores condiciones para préstamos, hipotecas o inversiones. Además, enfocarse en el crecimiento de los ingresos contribuye directamente a acelerar la acumulación de riqueza. Esto puede lograrse mediante negociaciones para aumentos salariales, emprendimientos paralelos o fuentes de ingresos pasivos, como inversiones inmobiliarias o negocios automatizados.

Cuanto más diversificada y flexible sea tu entrada de dinero, mayor será tu capacidad para ahorrar e invertir. Otro aspecto a considerar es la optimización de gastos y, si es necesario, replantear el estilo de vida. A menudo, reducir el tamaño de la vivienda o minimizar ciertos gastos superfluos puede crear un margen adicional importante para destinarlo a inversiones o ahorro para la jubilación. Este enfoque busca priorizar la seguridad financiera sobre el consumo inmediato, una decisión que muchas personas exitosas han tomado para garantizar su bienestar a largo plazo. Es importante también estar informado y aprovechar las ventajas fiscales que ofrecen distintos instrumentos o planes de retiro.

Asesórate con profesionales en finanzas o contabilidad para descubrir métodos legales para disminuir el pago de impuestos y así preservar más capital personal. Pertenecer a la clase alta en tus 50s es una meta alcanzable con disciplina, información y estrategias adecuadas. No solo implica alcanzar un patrimonio neto elevado, sino también contar con la capacidad de gestionar recursos de manera inteligente para mantener la estabilidad y disfrutar de las recompensas del esfuerzo acumulado. Los datos y recomendaciones recientes confirman que, aunque la brecha patrimonial pueda parecer desafiante, existen caminos claros para mejorar. La clave está en tomar acción temprana, analizar bien las opciones y adaptarse a las circunstancias personales y cambiantes del mercado.

![How Do Mathematicians Describe Mathematical Maturity? [pdf]](/images/755A2C3F-DB51-4930-B99C-55823C312DCB)