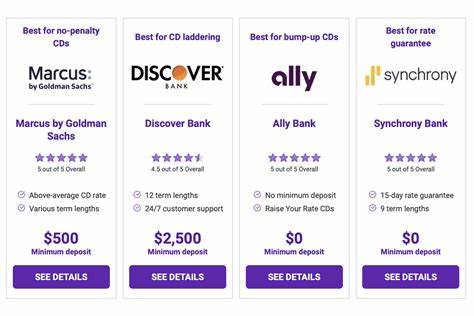

En el panorama financiero actual, asegurar una buena rentabilidad en productos de ahorro es una prioridad para muchos inversionistas y ahorradores. Los certificados de depósito (CD) siguen siendo una opción sólida para quienes buscan una inversión segura con una tasa fija de interés. En mayo de 2025, las tasas de CD se destacan por estar por encima del promedio nacional, brindando oportunidades excepcionales para quienes desean proteger y hacer crecer su dinero con un riesgo mínimo. La tasa máxima disponible hoy es de 4.40% APY, ofrecida por Marcus by Goldman Sachs en un CD a 14 meses, con un depósito mínimo inicial de 500 dólares.

De manera similar, NexBank ofrece ese mismo rendimiento, pero exige un depósito mínimo mucho más elevado, de 25,000 dólares, en un CD a un año. Estas tasas superan significativamente el promedio nacional, que ronda el 1.77% para plazos de un año según datos recientes del FDIC. Esta diferencia es crucial para maximizar los intereses ganados a lo largo del tiempo. El entorno económico ha influido notablemente en estas tasas.

Durante 2024, la Reserva Federal realizó tres recortes en su tasa objetivo, lo que ha tenido un efecto directo en las tasas de interés de depósitos. Aunque esto generalmente tiende a reducir los rendimientos, los CD mantienen tasas competitivas, especialmente en plazos cortos y medianos, lo cual representa una ventana única para los ahorradores que buscan estrategias conservadoras. Elegir el CD correcto no depende únicamente de la tasa de interés, sino también del plazo que se ajuste a tus objetivos financieros y tu nivel de comodidad con la liquidez. Un CD a corto plazo puede ofrecer flexibilidad para acceder a los fondos más rápido, mientras que un CD de plazo más largo suele ofrecer tasas más atractivas. En ambos casos, es importante considerar las penalizaciones por retiro anticipado para evitar costos inesperados si surge la necesidad de disponer del dinero antes del vencimiento.

Las instituciones financieras que ofrecen estos productos varían en sus requisitos mínimos de depósito. Los bancos en línea, como Marcus by Goldman Sachs, suelen ofrecer menores mínimos debido a sus menores costos operativos, lo cual se traduce en tasas más altas para los clientes. Por otro lado, bancos tradicionales o entidades con más presencia física, como NexBank, pueden requerir inversiones mayores para acceder a sus mejores tasas. Evaluar estas diferencias es vital para decidir cuál opción se adapta mejor a tu situación. Otra consideración es la modalidad de los CDs.

Existen CDs con tasas escalonadas o “step-up”, que incrementan los intereses periódicamente, pero en el contexto actual, es probable que otras alternativas de ahorro o inversión brinden mejores rendimientos. Los CDs con opción de añadir fondos adicionales o “add-on CDs” ofrecen cierta flexibilidad para incrementar el capital durante el plazo, aunque también presentan ventajas y desventajas que deben analizarse detenidamente. Comparar ofertas es una estrategia esencial para encontrar el mejor rendimiento. Hoy en día, gracias a plataformas digitales y comparadores de productos financieros, es más sencillo que nunca revisar diferentes tasas, requisitos y condiciones sin salir de casa. Esto facilita encontrar CDs con las mejores características y evitar costos ocultos o términos poco favorables.

Además, es relevante considerar la competencia de los productos alternativos. Las cuentas de ahorro de alto rendimiento y las cuentas de mercado monetario están ofreciendo tipos de interés cada vez más cercanos a los CD, incluso con mayor liquidez. Por lo tanto, balancear entre la seguridad del CD y la flexibilidad de otras opciones depende del perfil del inversionista y sus necesidades específicas. También resulta crucial entender cómo funcionan los intereses compuestos en los CDs. El APY (rendimiento porcentual anual) mostrado refleja no solo la tasa nominal sino también el efecto de la capitalización de intereses.

Esto significa que mientras más frecuente sea la capitalización, mayor será el rendimiento efectivo. En el caso de los CDs destacados, las instituciones suelen capitalizar intereses mensualmente o trimestralmente, lo que maximiza el beneficio para el ahorrador. En cuanto a las tendencias futuras, tras los recortes realizados por la Reserva Federal en 2024, se espera que las tasas se mantengan estables o incluso disminuyan ligeramente en el corto plazo. Esto hace que asegurar un CD hoy con una tasa elevada sea una estrategia inteligente para quienes desean garantizar rendimientos atractivos sin exponerse a volatilidades del mercado. Para aquellos que no desean comprometer su dinero a largo plazo, los CDs a 6 meses o a 1 año con tasas superiores a la media nacional son opciones ideales.

Permiten acceder a mejores tipos de interés en comparación con cuentas de ahorro tradicionales, con el plus de la estabilidad y la protección del capital ofrecida por el seguro de la FDIC. Sin embargo, antes de abrir un CD, es importante leer con atención las condiciones. Verificar si el CD se renueva automáticamente, conocer los plazos y costos de penalización en caso de retiro anticipado, así como entender si la institución ofrece CDs sin penalización puede marcar la diferencia en la experiencia final con este producto. Invertir en un CD puede ser parte de una estrategia financiera diversificada. Para ahorradores conservadores, representa una inversión que combina seguridad, rentabilidad y previsibilidad.