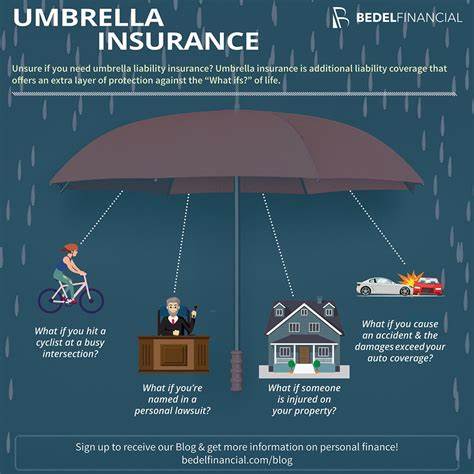

Tener un patrimonio de un millón de dólares es un logro financiero considerable que ofrece una base sólida para la estabilidad y la prosperidad. Sin embargo, la protección adecuada de esos bienes puede ser un desafío, especialmente cuando consideramos riesgos inesperados que podrían poner en peligro todo lo construido. El seguro de responsabilidad civil adicional, conocido también como seguro umbrella, emerge como una herramienta esencial para quienes desean protegerse contra posibles demandas costosas y reclamaciones que superen los límites de sus pólizas básicas. ¿Pero realmente es necesario añadir esta cobertura cuando tu patrimonio alcanza el millón de dólares? La respuesta no es simple y depende de múltiples factores personales y financieros. El seguro umbrella funciona como una capa extra de protección que entra en acción una vez que la cobertura principal de tus seguros —ya sea de automóvil, vivienda o incluso embarcación— se ha agotado.

Por ejemplo, imagina que sufres un accidente automovilístico grave en el que el daño a terceros supera la indemnización que puede cubrir tu póliza básica. En este caso, el seguro umbrella podría cubrir el resto, evitando que tengas que responder con tu propio patrimonio por una suma que podría fácilmente superar tus ahorros o activos. De esta manera, esta póliza actúa como un escudo financiero que resguarda tu patrimonio frente a demandas que podrían resultar catastróficas. Una de las razones más importantes para considerar el seguro de responsabilidad civil adicional no está simplemente en cuánto posees, sino en cuáles riesgos enfrentas. Por ejemplo, si posees propiedades valiosas, tienes vehículos costosos, organizas eventos en tu casa o simplemente existe la posibilidad de sufrir accidentes fortuitos que involucren a terceros, el potencial de una demanda considerable existe y, por ende, la necesidad de una mayor cobertura se incrementa.

Muchas veces, quienes poseen un patrimonio elevado asumen por error que su seguro tradicional es suficiente, cuando en realidad los límites establecidos pueden ser relativamente bajos para proteger frente a ciertos escenarios legales, dejando vulnerabilidades importantes. Este tipo de seguro es especialmente relevante cuando pensamos en responsabilidades que pueden surgir fuera del alcance de tus pólizas principales. Por ejemplo, daños personales a alguien que visita tu propiedad o accidentes ocurridos durante actividades recreativas o sociales. Los costos asociados a estos tipos de incidencias varían considerablemente y pueden superar con creces el patrimonio asegurado en las pólizas convencionales. En este contexto, el seguro umbrella ofrece tranquilidad, ya que cubre situaciones impredecibles o poco comunes pero con costos potencialmente muy altos.

Otro aspecto a considerar es la relación costo-beneficio de este seguro. Generalmente, las primas de un seguro umbrella son razonablemente accesibles en comparación con las sumas que cubriría, haciendo que esta protección adicional sea una inversión inteligente para quienes tienen una planeación financiera responsable. La compra de una cobertura de responsabilidad civil adicional no solo protege tu patrimonio existente, sino que también evita que tengas que vender activos o endeudarte para cubrir cargos legales o indemnizaciones elevadas. Esto es fundamental para preservar tu estabilidad financiera y garantizar un patrimonio sostenible a largo plazo. Además, contar con una póliza umbrella puede facilitar la coordinación y revisión de tus seguros existentes.

Al trabajar con un asesor financiero o corredor de seguros, podrás analizar conjuntamente tus necesidades actuales, evaluar qué riesgos están cubiertos y cuáles no, y luego determinar si ampliar la cobertura con un seguro umbrella es la mejor acción para proteger tus intereses. Esta revisión también sirve para identificar posibles duplicidades en las coberturas y optimizar el costo general de tus pólizas. No obstante, el hecho de tener un patrimonio de un millón de dólares no obliga automáticamente a adquirir este tipo de seguro. La decisión dependerá del nivel de exposición al riesgo que tengas y de cómo estén estructuradas tus actuales pólizas. Si, por ejemplo, tus seguros tradicionales ofrecen límites elevados, y los riesgos a los que estás expuesto son mínimos, quizás el seguro umbrella no sea una prioridad inmediata.

Sin embargo, la mayoría de los expertos coinciden en que para quienes tienen propiedades significativas y responsabilidades potenciales, esta cobertura adicional puede marcar una diferencia decisiva para evitar pérdidas financieras irreparables. Es importante también comprender el procedimiento que sigue este seguro. La póliza umbrella se activa solo después de que la póliza principal se ha agotado completamente, funcionando como una última línea de defensa. Esto significa que sigue siendo indispensable contar con seguros básicos adecuados, pero con la ventaja de tener un colchón amplio que cubre situaciones excepcionales. Por lo tanto, no es un sustituto, sino un complemento esencial dentro de una estrategia de protección patrimonial integral.

Respecto a los límites de cobertura del seguro umbrella, suelen comenzar en un millón de dólares, ofreciendo la posibilidad de ampliarlos según las necesidades individuales. Estos límites superiores son útiles para enfrentar litigios de gran escala, demandas por accidentes graves o reclamaciones que involucran daños a la propiedad o a personas. Al asegurar un nivel adicional, puedes reducir significativamente el impacto de una demanda inesperada y mantener intactos otros bienes y activos. Al final, la clave está en una revisión honesta y detallada de tu situación financiera, tu estilo de vida y los riesgos a los que te enfrentas. Evaluar tu exposición al riesgo es imprescindible para tomar la decisión adecuada respecto a un seguro más completo.

Discutir con expertos en finanzas y seguros te permitirá recibir recomendaciones personalizadas y acertadas que se ajusten a tus objetivos y realidad. En resumen, si bien tu patrimonio de un millón de dólares es un indicativo de estabilidad, la adición de un seguro umbrella puede ser una pieza clave para prevenir pérdidas mayores e imprevistas. La tranquilidad que ofrece saber que estás protegido frente a demandas o responsabilidades que exceden tus pólizas básicas no tiene precio. La evaluación adecuada de riesgos y el asesoramiento profesional pueden ayudarte a determinar si esta cobertura adicional es el siguiente paso lógico para salvaguardar no solo tu patrimonio, sino también tu tranquilidad y la de tu familia en el futuro.