La Reserva Federal (Fed) de Estados Unidos ha estado al centro del debate económico durante los últimos años, y su impactante decisión de aumentar las tasas de interés ha sido un tema de conversación constante en los medios y en las charlas cotidianas. Después de un prolongado ciclo de aumentos, en el que la Fed incrementó las tasas en 11 ocasiones desde marzo de 2022, los analistas y consumidores han comenzado a preguntarse: ¿qué sucederá cuando la Fed finalmente decida recortar las tasas? Recientemente, el presidente de la Fed, Jerome Powell, anunció que “ha llegado el momento de ajustar la política”. Este comentario ha encendido la esperanza de muchos que buscan alivio en un entorno económico complicado. La razón detrás de este ajuste se debe a una desaceleración de la inflación y un enfriamiento en el mercado laboral, lo que sugiere que la economía podría estar lista para una intervención más amigable por parte del banco central. Las expectativas de los analistas apuntan a que el primer recorte de tasas podría ocurrir en la reunión programada para el 17 y 18 de septiembre, donde se prevé una reducción de 25 puntos básicos.

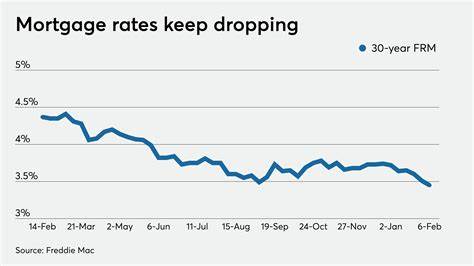

Algunos incluso especulan sobre un posible recorte más agresivo, de hasta 50 puntos básicos. Aunque estas cifras pueden sonar alentadoras, es importante entender que un recorte en las tasas no será un remedio instantáneo ni un cambio radical en la economía. Uno de los sectores que podría verse beneficiado de inmediato son los préstamos hipotecarios. Las tasas de interés de las hipotecas han comenzado a bajar ligeramente en anticipación al recorte, pasando de un promedio del 7.04% en abril a aproximadamente un 6.

31% en agosto. Esto sugiere que aquellos que han estado considerando la compra de una casa podrían encontrar mejores opciones de financiamiento, lo que podría llevar a un aumento en la actividad dentro del mercado inmobiliario. Las personas que están considerando refinanciar su hipoteca podrían hacerlo con mejores condiciones, lo que les permitiría ahorrar dinero a largo plazo. Sin embargo, hay que tener en cuenta que los préstamos hipotecarios no son el único tipo de crédito que se ve afectado por el movimiento de la Fed. Las tasas de interés de las tarjetas de crédito también son variables, lo que significa que, al disminuir la tasa de interés del banco central, los consumidores podrán beneficiarse de un costo de la deuda ligeramente menor.

Sin embargo, la reducción en las tasas de interés de las tarjetas de crédito suele ser modesta y podría no ser suficiente para aliviar la carga total de la deuda, que en muchos casos puede ser considerable. Con respecto a los préstamos para automóviles, los consumidores también podrían ver una disminución en las tasas de interés. Sin embargo, se debe considerar que el impacto puede no ser inmediato, ya que muchas veces las tasas de los préstamos automotrices pueden tardar un tiempo en ajustarse a los cambios en los índices de la Fed. Aunque, a largo plazo, esta situación podría impulsar la compra de automóviles, ya que los consumidores podrían estar más dispuestos a hacer inversiones grandes cuando las tasas son más bajas. Los préstamos personales y los préstamos estudiantiles son otros ámbitos donde la amortiguación de tasas podría generar un cambio positivo.

La Fed fomenta el acceso al crédito mediante la reducción de tasas, facilitando a los consumidores concentrarse en sus deudas. Esto podría ser especialmente relevante para aquellos con deudas de tarjetas de crédito de alto interés, que a menudo superan las tasas de los préstamos personales. Algunos expertos sugieren que ahora podría ser un buen momento para consolidar deudas utilizando préstamos personales, antes de que las tasas de interés comiencen a descender después del recorte. Un factor adicional a considerar es cómo la reducción de tasas puede influir en el mercado bursátil. Las empresas dependen en gran medida de las tasas de interés para financiar operaciones y crecer.

Un recorte prometedor por parte de la Fed podría ser recibido favorablemente por los inversores, con la posibilidad de que las acciones de empresas en sectores como tecnología y consumo discrecional se beneficien, a medida que las tasas más bajas aumentan la capacidad de gasto de los consumidores. Las acciones de las empresas de bienes raíces y de inversión también tienden a subir en este tipo de entorno, ya que los inversionistas buscan refugio en activos con ingresos fijos que se comportan como bonos en un entorno de tasas de interés más bajas. Sin embargo, el bienestar de los mercados financieros no es tan sencillo. Si bien una reducción de tasas generalmente se considera positiva, también puede ser un reflejo de una economía que está desacelerándose. Si esta desaceleración lleva a preocupaciones de recesión, los mercados de valores pueden experimentar una reacción negativa, en colisión con el marco de optimismo que inicialmente podría generar la medida de la Fed.

Desde una perspectiva macroeconómica, el recorte de tasas puede abrir la puerta a un mayor gasto y a una revitalización del crecimiento económico. Las empresas que han estado posponiendo las inversiones pueden sentirse motivadas para actuar, y los consumidores que han estado cautelosos podrían volver al mercado para realizar compras importantes. Sin embargo, es improbable que la Fed se apresure a implementar recortes drásticos, dado que el enfoque de la Fed seguirá siendo precavido, observando de cerca los datos económicos. Por otro lado, las implicaciones políticas de una reducción de tasas no deberían ser pasadas por alto. A medida que nos acercamos a las elecciones presidenciales de 2024, el impacto de las decisiones de la Fed es objeto de un intenso escrutinio.

Aunque la Fed actúa independientemente de las consideraciones políticas, cualquier recorte realizado podría interpretarse de diferentes maneras: algunos podrían considerarlo como un movimiento puramente económico, mientras que otros podrían verlo como un intento de influenciar el clima político. Por finalmente, es fundamental que los consumidores se preparen y adopten un enfoque proactivo en la gestión de sus finanzas, independientemente de lo que suceda con las tasas de la Fed. Les aconsejamos a todos que revisen sus deudas, controlen sus gastos y planifiquen a largo plazo. La planificación financiera sólida y la educación son cruciales para navegar en un mundo donde las tasas de interés pueden fluctuar, y estar informado es la mejor estrategia para enfrentar el futuro financiero. En conclusión, el recorte de tasas de la Fed podría dar lugar a una serie de cambios en la economía y las finanzas personales en Estados Unidos.

La posibilidad de tasas más bajas puede impactar positivamente la actividad económica y ofrecer alivio a los deudores, pero también es vital considerar el contexto económico más amplio. La Fed se moverá con cautela al decidir recortar tasas, buscando equilibrar el crecimiento económico con la estabilidad a largo plazo.