En el mundo financiero, las estrategias de inversión cambian constantemente, adaptándose a las condiciones del mercado y anticipándose a movimientos que afecten a sectores específicos. Un fenómeno reciente que ha llamado la atención es el aumento de las apuestas de los vendedores en corto contra los prestamistas de crédito privado. Este fenómeno revela una creciente preocupación por la sostenibilidad y estabilidad de este segmento financiero. Para entender el contexto y qué implica para los mercados y los inversores, es fundamental examinar qué son los prestamistas de crédito privado, el papel de los vendedores en corto y las razones detrás de esta tendencia. Los prestamistas de crédito privado son entidades financieras que otorgan créditos y préstamos de manera directa a empresas, evitando los canales tradicionales bancarios.

Generalmente, estas firmas se especializan en ofrecer financiamiento a compañías que, por su tamaño, sector o situación particular, tienen menos acceso a los préstamos bancarios convencionales. El crecimiento del crédito privado ha sido notable en la última década, impulsado por bajas tasas de interés, regulaciones más estrictas para los bancos y la búsqueda de mayores retornos por parte de los inversionistas. Sin embargo, a pesar de su crecimiento, el crédito privado presenta características que generan incertidumbre. En primer lugar, estos préstamos suelen tener menos transparencia y menor regulación que los préstamos bancarios clásicos, lo que puede ocultar riesgos crediticios y provisiones insuficientes para posibles incumplimientos. Además, en momentos económicos adversos, las empresas financiadas por crédito privado pueden ser las primeras en enfrentar dificultades para cumplir sus obligaciones, ya que tienden a tener perfiles de mayor riesgo.

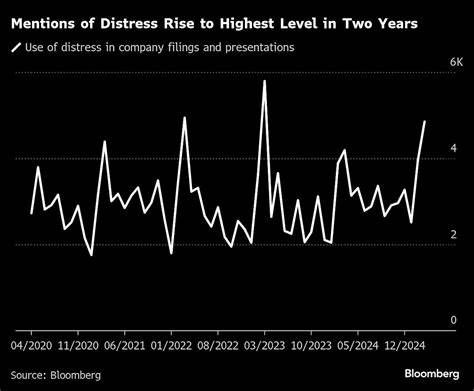

En este contexto, los vendedores en corto, quienes apuestan a que el precio de un activo caerá, han identificado en los prestamistas de crédito privado una oportunidad para obtener ganancias especulando contra la estabilidad de estas entidades. La estrategia de venta en corto implica pedir prestadas acciones o activos que no se poseen con la intención de venderlos a precios actuales para recomprarlos más tarde a un precio inferior, obteniendo así un beneficio de la diferencia. Esta táctica requiere de un análisis profundo y una fuerte convicción de que el valor del activo está sobrevalorado o enfrentará una caída pronunciada. El interés de los vendedores en corto en los prestamistas de crédito privado surge por varios factores convergentes. La primera señal de alarma es el aumento de la morosidad y el deterioro en la calidad crediticia dentro de la cartera de préstamos de estas firmas.

Con tasas de interés elevadas y cierta desaceleración económica, muchas empresas pueden estar encontrando más difícil cumplir con sus compromisos, lo que eleva el riesgo de incumplimiento. Esto puede tener un impacto directo en la rentabilidad y estabilidad de los prestamistas de crédito privado, afectando así el valor de sus activos y, en consecuencia, el precio de sus acciones en el caso de que sean empresas públicas. Otro elemento crítico es la falta de liquidez en este tipo de activos. A diferencia de los préstamos bancarios tradicionales o los activos financieros más ampliamente negociados, el crédito privado carece de un mercado secundario robusto. Esto significa que en situaciones de estrés financiero, los prestamistas pueden enfrentar dificultades para vender activos o recaudar capital, lo que aumenta su vulnerabilidad.

A su vez, el aumento de la competencia y la presión por ofrecer mejores condiciones a los prestatarios puede llevar a una relajación en los criterios crediticios. Esta práctica incrementa los riesgos de cartera y puede generar pérdidas importantes si las condiciones macroeconómicas se deterioran o si surgen imprevistos sectoriales. Otro aspecto que preocupa a los vendedores en corto es el efecto de las políticas monetarias alrededor del mundo, en particular el cambio hacia tasas de interés más altas. El crédito privado, que fue altamente favorecido por un entorno prolongado de tasas bajas, ahora puede estar enfrentando costos de financiamiento más elevados y una reducción en la demanda. Esta combinación puede presionar los márgenes de ganancia y la viabilidad de las firmas en este sector.

Desde la perspectiva del mercado, estas apuestas en corto pueden tener un efecto de doble filo. Por un lado, implican una señal importante sobre la percepción de riesgos ocultos o subestimados. Los inversores y analistas pueden prestar atención a estas posiciones para reconsiderar su propia evaluación de la salud del sector. Por otro lado, movimientos coordinados o impulsados por especulación excesiva pueden amplificar caídas abruptas, generando volatilidad innecesaria y afectando incluso empresas que no tienen fundamentales tan débiles. Además, el aumento de las ventas en corto en este sector puede impactar negativamente en la capacidad de los prestamistas para atraer capital fresco, puesto que la percepción de riesgo elevada puede alejar a posibles inversionistas.

Esto limita las posibilidades de crecimiento y de refinanciamiento, agravando aún más la situación. En términos de impacto para la economía real, la incertidumbre sobre la estabilidad del crédito privado puede tener repercusiones significativas, especialmente en un entorno donde cada vez más empresas dependen de estos fondos para su funcionamiento y expansión. Si los prestamistas se debilitan, podría generarse un efecto dominó que afecte el acceso al financiamiento para compañías con perfiles menos tradicionales, impactando sectores específicos y la creación de empleo. Para los inversionistas, tanto institucionales como particulares, la creciente atención y apuestas en corto contra los prestamistas de crédito privado deben ser tomadas con seriedad. Es fundamental realizar un análisis profundo de la exposición, entender los riesgos asociados y vigilar las señales de deterioro en la calidad crediticia.

La diversificación y la prudencia cobran mayor relevancia en un contexto donde el apalancamiento y la complejidad estructural de los instrumentos financieros pueden amplificar las pérdidas. En conclusión, la apuesta de los vendedores en corto contra los prestamistas de crédito privado es un reflejo de una percepción creciente de riesgos en un mercado que ha experimentado un crecimiento acelerado pero con menores niveles de regulación y transparencia. Este fenómeno no solo afecta a los actores involucrados directamente, sino que también es indicativo de desafíos y riesgos subyacentes en la economía financiera actual. Mantener la vigilancia y un enfoque crítico es esencial para anticipar posibles escenarios y tomar decisiones informadas en un entorno cambiante y complejo.