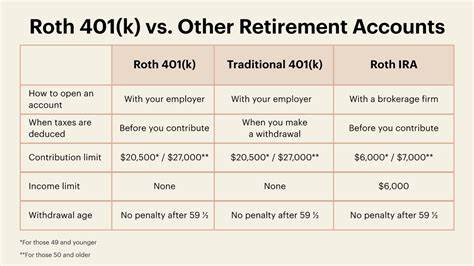

En la actualidad, el seguro de cuidado a largo plazo se ha convertido en una herramienta financiera crucial para millones de personas que buscan protegerse ante posibles necesidades de atención prolongada debido a enfermedades crónicas o discapacidades relacionadas con la edad. Sin embargo, una pregunta común que surge entre aquellos que consideran adquirir este tipo de póliza es si pagar $2,000 anuales resulta demasiado caro. La respuesta no es directa, ya que depende de numerosos factores personales y del contexto del mercado del seguro. En este análisis en profundidad, exploraremos qué implica el seguro de cuidado a largo plazo, qué determina los precios y cuándo un costo de $2,000 al año puede ser razonable o elevado. El costo del seguro de cuidado a largo plazo varía considerablemente según la edad del comprador, el nivel de cobertura deseado, las cláusulas adicionales como la protección contra la inflación y el género.

Por ejemplo, adquirir una póliza en la juventud o a mediana edad suele resultar más económico que hacerlo en la tercera edad, cuando el riesgo de necesitar cuidados es mayor y las primas reflejan estas probabilidades incrementadas. En términos generales, para personas en sus 50 años, las primas anuales pueden oscilar entre $1,000 y $2,000, dependiendo del plan elegido y las garantías incluidas. Sin embargo, para quienes esperan hasta los 60 o 70 años, el costo puede incrementar sustancialmente, situándose entre $2,000 y $4,500 al año. Por lo tanto, pagar $2,000 cuando se está en una edad avanzada podría representar una opción relativamente accesible, mientras que para una persona más joven, dicho monto podría considerarse elevado. Considerar el género también es importante, ya que las mujeres, en promedio, tienden a pagar primas más altas debido a su mayor expectativa de vida y la probabilidad más elevada de requerir cuidados largos.

Por ejemplo, un hombre de 55 años con una cobertura estándar puede pagar aproximadamente $900 al año, mientras que una mujer de la misma edad y similar cobertura puede enfrentar un costo superior a los $1,500. Además, la inclusión de cláusulas que ajustan la cobertura para proteger contra la inflación puede aumentar significativamente el monto anual a pagar. En este sentido, una mujer de 55 años que desea una póliza con ajuste de inflación podría pagar cerca de $2,700 al año, justificando así el costo de $2,000 como competitivo. Es fundamental entender qué cubre exactamente una póliza de cuidado a largo plazo para evaluar si el precio es adecuado. Este seguro suele brindar cobertura para servicios que no están cubiertos por el seguro médico tradicional ni por Medicare, tales como atención en el hogar, visitas de enfermería, residencias de ancianos, y servicios en centros de vida asistida.

El costo mensual de estos servicios puede variar entre $5,000 y $8,000, lo que significa que incluso una prima anual de $2,000 podría proteger frente a gastos mucho mayores que podrían afectar gravemente la estabilidad financiera de una persona o familia. Además, el seguro de cuidado a largo plazo ayuda a preservar el patrimonio personal. Muchas personas utilizan sus ahorros, inversiones o la venta de propiedades para cubrir estos gastos si no cuentan con seguro adecuado. En ese sentido, pagar $2,000 al año puede ser una estrategia preventiva para evitar liquidar activos importantes o depender de la asistencia pública. Otro aspecto que merece atención es la planificación temprana.

Adquirir una póliza de seguro de cuidado a largo plazo cuando se es más joven es una forma efectiva de asegurar primas más bajas y una mejor cobertura a largo plazo. Esto no solamente facilita el acceso, sino que también reduce la probabilidad de que se presenten problemas de salud previos que puedan descalificar a una persona para recibir la cobertura. Por ende, evaluar la compra de este seguro en los 50 años puede ser más económico y ventajoso que esperar hasta la jubilación. Sin embargo, es esencial considerar que no todas las pólizas ofrecen el mismo nivel de protección ni se adaptan a todas las necesidades. Algunas pueden tener periodos de espera largos antes de empezar a pagar indemnizaciones, límites en los beneficios diarios o anuales, y exclusiones importantes.

Por ello, analizar cuidadosamente cada plan y consultar con un asesor financiero o especialista en seguros de cuidado a largo plazo resulta fundamental para optimizar la relación calidad-precio. El contexto financiero y la situación personal también determinan si pagar $2,000 al año es una buena decisión. Personas con ahorros limitados o sin otros recursos podrían encontrar elevado este valor, mientras que quienes cuenten con ingresos estables y patrimonio significativo pueden ver el seguro como una inversión en tranquilidad y protección. El costo debe sopesarse contra el impacto potencial de un evento inesperado que genere gastos muy altos en atención prolongada. Asimismo, es importante señalar que el mercado del seguro de cuidado a largo plazo ha cambiado en los últimos años debido a factores demográficos y económicos.

El envejecimiento poblacional ha incrementado la demanda, lo que ha tensionado las primas. Al mismo tiempo, la inflación en el sector salud y los servicios de cuidado generan presiones al alza, haciendo que los costos actuales puedan aumentar con el tiempo. Contratar una póliza con ajuste por inflación puede significar pagar más inicialmente, pero evitar que los beneficios queden obsoletos ante el incremento de costos. En conclusión, definir si $2,000 al año es un precio alto para el seguro de cuidado a largo plazo depende de múltiples variables individuales y de mercado. Es una suma que puede parecer elevada a primera vista, pero que en realidad puede representar una inversión valiosa para proteger la calidad de vida y la estabilidad financiera futura.