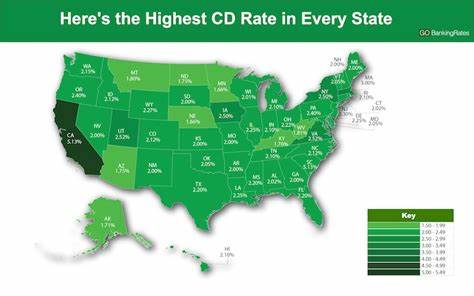

En el mundo financiero actual, encontrar alternativas seguras y rentables para guardar el dinero es fundamental para cualquier persona que desee proteger su capital y obtener intereses atractivos. Entre estas opciones destacan los certificados de depósito (CD), que ofrecen una tasa fija de interés y suelen ser respaldados por la protección federal en caso de insolvencia bancaria. En mayo de 2025, las tasas de CD alcanzan niveles interesantes, con rendimientos que llegan hasta el 4.40% APY, una cifra que, aunque refleja una ligera disminución en comparación con meses anteriores, sigue siendo atractiva para ahorradores y pequeños inversionistas. Los certificados de depósito funcionan como una especie de contrato donde el cliente deposita una cantidad de dinero por un periodo determinado a cambio de un interés fijo.

Al término de ese plazo, generalmente, se recibe el capital inicial más los rendimientos generados. La clave para maximizar los beneficios es elegir cuidadosamente tanto la duración del CD como la institución financiera que ofrece las mejores tasas. En este contexto, encontrar un CD con un rendimiento del 4.40% APY, como el que ofrece Marcus by Goldman Sachs en su CD a 14 meses, representa una oportunidad valiosa para quienes buscan una inversión segura y con alto retorno garantizado. Las tasas de interés de los CD varían ampliamente, y este comportamiento responde a diversos factores, principalmente a las decisiones del banco central.

Durante 2024, la Reserva Federal tomó la decisión de reducir su tasa de referencia en tres ocasiones, lo que ha provocado una tendencia general de disminución en los rendimientos de los instrumentos de ahorro de bajo riesgo. Sin embargo, esto no significa que no existan oportunidades; aún hay bancos que mantienen tasas competitivas, particularmente en plazos cortos que no exceden un año, donde las tasas promedio alcanzan cerca al 4% APY. Es importante destacar la diferencia entre las tasas nacionales promedio y las ofrecidas por bancos específicos. Según datos recientes de la FDIC, el promedio nacional se mantiene considerablemente por debajo de las tasas más altas disponibles en el mercado, lo que subraya la importancia de comparar opciones antes de decidir dónde colocar los ahorros. En este sentido, las plataformas digitales y bancos en línea se han consolidado como líderes en la oferta de altos intereses, gracias a que operan con costos más bajos y pueden transferir esos ahorros a sus clientes.

Los bancos en línea o neobancos han revolucionado el mercado financiero tradicional, al ofrecer a sus usuarios tasas más atractivas y comisiones mínimas o nulas. Al no contar con operaciones físicas extensas, tienen una estructura de costos mucho más eficiente. Esta ventaja competitiva se traduce en mejores rendimientos para los productos de ahorro, incluyendo los CD. De hecho, muchos de los mejores CDs a mayo de 2025 provienen de estas entidades digitales que continúan ganando la confianza de consumidores que buscan facilidad, rapidez y rentabilidad. Por otro lado, las cooperativas de crédito o credit unions también representan una alternativa sólida para buscar CDs con tasas competitivas.

Estas organizaciones no lucrativas reinvierten sus beneficios en sus miembros, lo que resulta en tasas de interés más generosas comparadas con las de bancos tradicionales. Aunque algunos credit unions tienen requisitos específicos para afiliarse basados en la ocupación, ubicación o membresía en ciertas asociaciones, existen varias que aceptan nuevos miembros sin condiciones demasiado restrictivas, ampliando el acceso a sus productos. Al considerar abrir un certificado de depósito, es crucial evaluar los aspectos que influyen en la rentabilidad y la flexibilidad del producto. La mayoría de los CDs requiere que el dinero permanezca depositado durante todo el plazo acordado, pues retirar fondos antes representa penalizaciones económicas que reducen el rendimiento final. Por esta razón, quienes necesitan acceso frecuente o inmediato a sus fondos pueden preferir cuentas de ahorros de alto rendimiento o cuentas del mercado monetario, aunque sus tasas suelen ser más bajas que las de los CDs.

Si bien los CD ofrecen estabilidad y protección del capital, no son la opción ideal para quienes buscan altos crecimientos a largo plazo, como en planes de jubilación o metas financieras que requieren rendimientos superiores al promedio. Para estos objetivos, invertir en instrumentos del mercado de valores o fondos mutuos puede ser más adecuado, aunque con un nivel de riesgo más elevado. Existe una variedad considerable en la estructura y tipos de certificados de depósito, los cuales se adaptan a diferentes perfiles y necesidades. Algunos permiten hacer aportes adicionales al capital inicial durante el plazo, conocidos como "add-on CDs", mientras que otros pueden variar en términos de duración que van desde unos pocos meses hasta varios años. La elección correcta dependerá del horizonte financiero de cada persona, su tolerancia al riesgo y la disponibilidad para dejar el dinero inmovilizado.

Para aquellos que se preocupan por la barrera del monto mínimo requerido para abrir un CD, es beneficioso saber que varios bancos hoy ofrecen certificados sin esta exigencia, facilitando el acceso a nuevas personas que desean comenzar a ahorrar de manera segura. Esta tendencia rompe con la idea tradicional de que se necesitaba un capital considerable para aprovechar las ventajas de los CDs. En conclusión, mayo de 2025 presenta una oportunidad propicia para quienes buscan maximizar sus ahorros de forma segura mediante certificados de depósito con hasta un 4.40% APY. La clave está en identificar entidades financieras confiables, comparar tasas y entender bien las condiciones y restricciones de los productos.

Mantenerse informado sobre las decisiones del banco central y las tendencias del mercado permitirá tomar decisiones acertadas en cuanto a la elección de plazos y montos. La combinación de esta información con la oferta tecnológica de bancos digitales o cooperativas puede llevar a los ahorradores a obtener un mejor rendimiento y mayor tranquilidad financiera. La planificación financiera enfocada en el ahorro con CDs debe integrarse dentro de un portafolio diversificado, para aprovechar las ventajas de la seguridad y la rentabilidad fija que ofrecen sin sacrificar la posibilidad de crecimiento por medio de otros instrumentos más volátiles pero con mayor potencial. Así, se construye una base sólida que protege el capital y permite alcanzar metas financieras a corto, mediano y largo plazo.