El panorama fiscal de Estados Unidos enfrenta desafíos sin precedentes debido al crecimiento descontrolado de la deuda nacional y los déficits presupuestarios que amenazan con desencadenar una crisis económica grave si no se adoptan medidas urgentes. El déficit anual se ha disparado a dos billones de dólares entre 2022 y 2023, con proyecciones que apuntan a un incremento cercano a tres billones dentro de una década. Los sistemas de Seguridad Social y Medicare presentan un déficit combinado de 124 billones de dólares en los próximos 30 años, números que reflejan una insostenibilidad estructural alarmante. De acuerdo con informes recientes basados en datos del Congreso y la Oficina Presupuestaria (CBO, por sus siglas en inglés), la deuda nacional podría superar el 165% del Producto Interno Bruto (PIB) en tres décadas, e incluso alcanzar hasta un 300% si las tasas de interés se mantienen elevadas y se extienden las políticas fiscales caducas actualmente vigentes. Esta situación puede conllevar a que los costos por intereses consuman hasta tres cuartas partes de los ingresos fiscales federales, lo que implicaría una paralización efectiva del gasto público y un impacto severo en la economía estadounidense.

Ante este escenario apremiante, resulta imperativo que el Congreso y la Casa Blanca reevalúen y reformen las bases del gasto público, particularmente en lo que respecta a Seguridad Social y Medicare, programas que concentran la mayor presión sobre las finanzas públicas debido al envejecimiento poblacional y al aumento en la expectativa de vida. Aproximadamente cuatro millones de baby boomers se retiran anualmente y entran en estos sistemas, incrementando paulatinamente el costo de sus prestaciones y el desafío para los contribuyentes. La complejidad del problema radica en que dichas reformas deben llevarse a cabo de manera bipartidista, con reformas específicas y evaluadas rigurosamente a partir de modelos actuariales y presupuestarios, para garantizar la viabilidad financiera de los programas sin sacrificar la protección social básica que brindan. El análisis de la evolución histórica revela que, desde mediados del siglo XX hasta 2008, el nivel de deuda pública oscilaba entre el 25% y el 50% del PIB, un rango manejable por los mercados financieros globales. Sin embargo, la crisis financiera del 2008 y el inicio de la jubilación masiva de los baby boomers duplicaron la deuda, asentándola en torno al 100% del PIB.

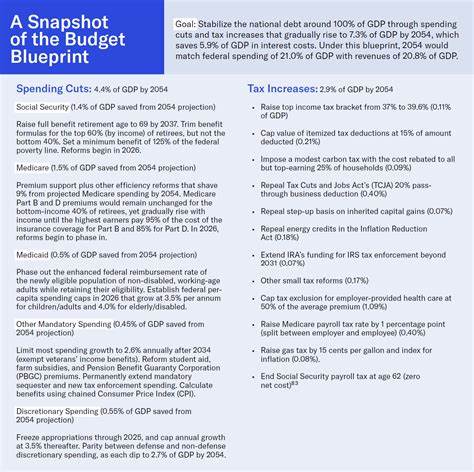

De no corregirse la ruta actual, esta cifra crecería a niveles sin precedentes, generando una bola de nieve económica donde los pagos por intereses limitarán la capacidad del gobierno para financiar otros servicios esenciales. Uno de los puntos clave a considerar es que este problema no deriva de una caída en los ingresos fiscales sino del crecimiento expansivo del gasto en programas de pensiones y salud para los adultos mayores. Los ingresos tributarios se mantienen relativamente estables, con proyecciones que apuntan a un incremento moderado, pero el gasto obligatorio en Seguridad Social, Medicare y Medicaid sigue creciendo aceleradamente, representando para 2054 el 14.3% del PIB. Incluyendo los costos de intereses asociados al déficit de estos programas, el gasto podría alcanzar el 20.

6% del PIB. A menudo, existe la creencia errónea de que Seguridad Social y Medicare están completamente financiados y que sus beneficios no alimentan el déficit federal. Esta percepción es falsa; por ejemplo, las partes B y D de Medicare no están prefinanciadas con impuestos sobre la nómina sino que dependen en buena medida de subenciones generales al gobierno, lo que añade una carga significativa al déficit. Además, las proyecciones oficiales suponen la continuidad del pago íntegro de beneficios incluso después de que los fondos fiduciarios de dichos programas se agoten, financiándolos con deuda pública. El cambio demográfico empuja esta situación a un punto crítico.

El número de trabajadores por jubilado se ha reducido significativamente desde la década de 1960; mientras que entonces cinco empleados financiaban cada pensión, para la próxima década esta proporción se reducirá a dos empleados por pensionista. Este fenómeno genera un desequilibrio de contribuciones y obligaciones que actualmente no tiene una solución sencilla. Es relevante destacar que las personas adultas mayores son, en promedio, el grupo más próspero del país, con un crecimiento en ingresos y riqueza superior al de los trabajadores activos. Esto cuestiona la lógica de mantener o ampliar los niveles actuales de beneficios sin implementar ajustes dirigidos a quienes puedan afrontar esas reformas sin comprometer su bienestar básico. El tiempo para implementar estas reformas no es ilimitado.

Los expertos advierten que cada año adicional sin acción efectiva incrementa el costo económico y social de los ajustes futuros debido a la acumulación creciente de la deuda pública y los pagos de intereses derivados. Además, postergar las reformas reduce la capacidad para realizar modificaciones en los beneficios de los adultos mayores, un grupo que, conforme envejece, demanda mayor protección política y social. Es fundamental entender que la crisis de deuda no emergerá como un colapso repentino, sino como un proceso progresivo. En dicho proceso, la confianza de los inversores internacionales puede deteriorarse, elevando las tasas de interés que el gobierno estadounidense pagaría para financiar su deuda. Esto provocaría un círculo vicioso donde mayores tasas conducen a mayores costos por intereses, exacerbando el déficit y la presión para realizar ajustes fiscales profundos e impopulares.

Entre las soluciones fáciles erróneas a este problema se encuentran las promesas de un crecimiento económico exponencial que solvente la deuda, la teoría monetaria moderna que aboga por la impresión ilimitada de dinero sin consecuencias inflacionarias, y la creencia simplista de que una reforma migratoria masiva equilibrará las finanzas públicas. Ninguna de estas ideas, por sí sola, ofrece una salida viable debido a limitaciones económicas, políticas y sociales. Un plan efectivo debe combinar reformas en el ámbito del gasto y del ingreso. El enfoque propuesto contempla ajustar beneficios de Seguridad Social y Medicare principalmente para receptores de altos ingresos, quienes pueden afrontar recortes moderados sin caer en pobreza. De este modo, las prestaciones para los sectores vulnerables se mantendrían protegidas, garantizando un mínimo de bienestar para la población con menores recursos.

Las reformas recomendadas también incluyen una reestructuración gradual de la edad de elegibilidad para los beneficios, alineándola con los incrementos en esperanza de vida y condiciones económicas contemporáneas. Además, se propone modificar la forma en que se indexan los beneficios para que sean coherentes con la inflación y no con el crecimiento de los salarios, evitando así incrementos automáticos que contribuyan al desbalance fiscal. Del lado tributario, el plan contempla aumentos moderados y selectivos, enfocados en eliminar exenciones y deducciones que actualmente benefician desproporcionadamente a sectores de ingresos altos, mejorar la eficiencia en la recaudación fiscal y establecer ajustes progresivos que incrementen los ingresos sin afectar severamente la capacidad de trabajo y ahorro de la clase media. En cuanto al gasto en salud, un componente esencial para controlar el déficit es mejorar la eficiencia en Medicare a través de sistemas de apoyo de prima, que fomentan la competencia entre aseguradoras privadas para ofrecer servicios con costos más ajustados a las realidades presupuestarias, manteniendo la calidad y accesibilidad para los beneficiarios. También se contempla la imposición de límites y controles en el crecimiento del gasto en Medicaid, especialmente en las modalidades que financian la atención a adultos no discapacitados en edad laboral con ingresos relativamente más altos, manteniendo flexibilidad para que los estados desarrollen programas que se adapten a sus realidades particulares.

Es imprescindible un compromiso institucional que garantice la implementación progresiva y constante de estas medidas, con mecanismos de seguimiento y ajustes periódicos para corregir desviaciones y asegurar la sostenibilidad fiscal en el largo plazo. Esto implica también la necesidad de renovación política y el diálogo bipartidista que supere las trincheras ideológicas y atienda los imperativos económicos. Las consecuencias de no actuar son severas: la imposición eventual de impuestos masivos sobre la clase media, con tasas similares al impuesto al valor agregado (IVA) europeo que podrían rondar el 20% o más, recortes abruptos y dolorosos en programas sociales, incremento en las tasas de interés que frenarían el crecimiento económico y afectarían todos los sectores productivos, y la pérdida de confianza internacional que limitaría el acceso a financiamiento. La experiencia histórica enseña que los ajustes graduales y consensuados, con una combinación equilibrada de aumentos de ingresos y recortes programados, permiten mitigar impactos económicos negativos y asegurar la equidad intergeneracional. La reforma de Seguridad Social de 1983 sirve como ejemplo concreto de cómo la cooperación política puede sentar las bases para la estabilidad fiscal.

En definitiva, el futuro financiero de Estados Unidos demanda responsabilidad, previsión y una voluntad política sólida para llevar adelante un plan integral de reforma que estabilice la deuda nacional y asegure la sustentabilidad de los programas fundamentales para la población más vulnerable, sin sacrificar el crecimiento y desarrollo económico. Solo con un compromiso resuelto y un enfoque pragmático, basado en datos y análisis rigurosos, se podrá garantizar un futuro sostenible y justo para todas las generaciones presentes y venideras, evitando la hecatombe económica y social que una crisis de deuda sin control comportaría.