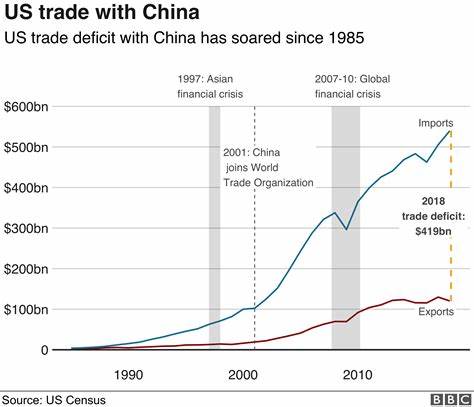

La política comercial de Estados Unidos ha sido objeto de numerosos debates durante las últimas décadas, especialmente en lo que respecta al persistente déficit comercial con numerosos países. Bajo la administración Trump, se implementaron aranceles como una medida principal para reducir este déficit, con la creencia de que los extranjeros estaban aprovechándose de Estados Unidos mediante prácticas comerciales desleales y que elevar los costos a las importaciones revertiría esa situación. Sin embargo, economistas y expertos coinciden en que esta estrategia carece de base y que, en realidad, el déficit comercial estadounidense es un fenómeno nacido internamente y relativamente fácil de financiar debido al acceso preferencial que tienen los estadounidenses a capital barato en el mundo. Intentar corregirlo mediante aranceles no solo es una misión imposible, sino que pone en riesgo dos excedentes que mantienen un papel fundamental en la economía estadounidense: el superávit en servicios y el superávit de capital que resulta del propio déficit comercial. El déficit comercial, por definición, significa que Estados Unidos importa más bienes y servicios de los que exporta.

No obstante, esta visión es demasiado simplista y a menudo malinterpretada. Detrás de ese déficit en bienes materiales se esconden dinámicas económicas complejas, incluyendo el hecho de que Estados Unidos mantiene un superávit considerable en la exportación de servicios, un sector que no solo representa una gran parte de la economía nacional sino que también genera ingresos cuantiosos que compensan, en cierta medida, el déficit en bienes. En 2023, por ejemplo, el país importó alrededor de 750 mil millones de dólares en servicios extranjeros, pero exportó más de un billón de dólares en servicios nacionales, generando así un superávit de aproximadamente 250 mil millones de dólares. Esta cifra creció en 2024, con un superávit cercano a los 300 mil millones. Incluso en los primeros dos meses de 2025, el superávit ya alcanzaba los 50 mil millones, lo que proyecta una continuidad de esta tendencia.

Dentro del sector servicios, uno de los pilares más sólidos es el de los servicios financieros. La presencia global de bancos estadounidenses es notable, especialmente en la provisión de servicios asesores para fusiones, adquisiciones, financiamiento de deuda o equity, todos ingresos basados en honorarios que generan flujos significativos a Estados Unidos. Firmas como Goldman Sachs, J.P. Morgan, Morgan Stanley, Bank of America y Citigroup dominan el mercado mundial de banca de inversión, reflejando la fortaleza de Estados Unidos en esta área.

Sin embargo, la imposición de aranceles y la consecuente incertidumbre que generan estas políticas tienen un efecto negativo directo en este sector de servicios. La incertidumbre golpetea la confianza empresarial, haciendo que las compañías pospongan o cancelen planes de fusiones y adquisiciones, o eviten recorrer los procesos de financiamiento que alimentan la banca de inversión. La reducción en la cantidad y volumen de operaciones se traduce directamente en menos ingresos para los bancos y, por ende, merma el superávit comercial en servicios. Ya se observan señales de esta dinámica: desde el anuncio de nuevos aranceles en abril de 2025, empresas importantes como American Airlines, Delta, Southwest, Diageo y Logitech han dejado de emitir guías financieras a futuro y la actividad de negociación y acuerdos ha disminuido notablemente. Además del riesgo para el sector servicios, la estrategia de usar aranceles para corregir el déficit comercial pone en jaque otro componente clave: el superávit de capital.

Estados Unidos, al mantener un déficit en bienes, recibe a cambio capital extranjero que fluye hacia su economía, financiando inversiones y facilitando el acceso a capital barato para individuos, empresas y el gobierno. Este flujo de capital extranjero es un reflejo del atractivo y la confianza del mundo en la economía estadounidense. Al imponer aranceles y provocar tensiones comerciales, la percepción internacional de Estados Unidos como destino seguro para la inversión puede deteriorarse, haciendo que el capital extranjero disminuya o se dirija hacia otros mercados. Esto tensiona la financiación interna y puede incrementar las tasas de interés, lo que tendría efectos adversos sobre el crecimiento económico, la creación de empleo y la estabilidad financiera. Más allá de las consecuencias inmediatas, la visión de que un país debe forzosamente equilibrar sus cuentas comerciales a través de medidas proteccionistas es en sí errónea.

El déficit o superávit comercial de un país responde a factores macroeconómicos como el ahorro interno versus la inversión, la tasa de cambio, políticas fiscales y monetarias, así como a las preferencias de consumidores y empresas. Intentar forzar el equilibrio mediante aranceles sin abordar estas causas fundamentales es como tratar de tapar una fuga con cinta adhesiva: solo genera nuevos problemas y no resuelve el original. Países con economías abiertas suelen beneficiarse del comercio internacional y aprovechar la especialización económica para maximizar su crecimiento y bienestar. Recuperar la competitividad de Estados Unidos no pasa por levantar muros comerciales, sino por incentivar la innovación, mejorar la infraestructura, fomentar la educación y la formación técnica, y crear un ambiente propicio para la inversión y el emprendimiento. En resumen, la eliminación del déficit comercial estadounidense mediante aranceles no solo es una tarea inalcanzable sino que pone en riesgo la fortaleza que surge de dos superávits clave: el concretado en servicios, especialmente en finanzas, y el superávit de capital asociado.

Las políticas comerciales deben tener en cuenta esta complejidad y evitar medidas que, bajo la apariencia de protección, terminen siendo perjudiciales para el balance económico real y la posición internacional de Estados Unidos. La mejor vía es adoptar estrategias que fortalezcan la economía interna y mantengan la confianza global, garantizando así un crecimiento económico sostenido y un intercambio comercial beneficioso para todas las partes involucradas.