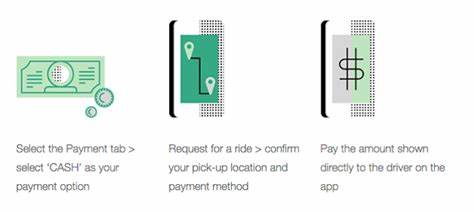

En un mundo dominado por las transacciones digitales, Uber ha decidido desafiar la norma al ampliar su programa piloto que permite pagos en efectivo para viajes. Esta estrategia surge con el objetivo de alcanzar a una población significativa que sigue prefiriendo o necesitando usar efectivo debido a la falta de acceso a servicios bancarios tradicionales o simplemente por hábito y conveniencia. Desde su inicio en marzo de 2025, Uber ha extendido esta prueba de dos ciudades a cinco, incluyendo Dallas, Orlando y Fort Myers, Florida, más Cincinnati y San Antonio, donde comenzó la iniciativa. El programa está diseñado cuidadosamente para equilibrar la inclusión y la seguridad tanto para los conductores como para los pasajeros. Para poder pagar en efectivo, los usuarios deben ser verificados mediante un proceso que incluye la revisión de su información personal contra bases de datos de terceros y la presentación de una selfie, asegurando así la legitimidad de la cuenta y reduciendo el riesgo de fraudes o inconvenientes.

Esta verificación es un paso crucial que también ayuda a mantener el control y la confianza en un ecosistema que suele estar basado en pagos digitales e identificaciones electrónicas. Además, Uber ha impuesto restricciones específicas para evitar problemas en el manejo de efectivo. Por ejemplo, los conductores participantes en la prueba son seleccionados cuidadosamente, limitando esta opción a conductores experimentados y con altas calificaciones en la plataforma, lo que indica un historial positivo de seguridad y satisfacción del usuario. Tampoco se permite la aceptación de pagos en efectivo entre las 11 de la noche y las 6 de la mañana, horarios que generalmente presentan mayores riesgos para ambos extremos de la transacción. Otra regla importante es que los conductores no están obligados a dar cambio en efectivo, lo que simplifica la operación y reduce posibles conflictos o errores en el intercambio.

Este movimiento responde a una necesidad real y tangible en Estados Unidos, donde datos recientes del FDIC revelan que aproximadamente el 14% de los hogares, equivalentes a 19 millones de personas, están “subbancarizados” o no poseen acceso pleno a servicios financieros convencionales como cuentas de cheques o tarjetas de crédito y débito. Para este sector, el pago en efectivo sigue siendo el método básico y preferido, y la ausencia de esta opción podía representar una barrera importante para la utilización de servicios de movilidad como Uber. Al incorporar el pago en efectivo, Uber no solo responde a una demanda concreta, sino que también reafirma su compromiso con la accesibilidad y la inclusión social. La compañía sostiene que facilitar la movilidad es clave para crear oportunidades económicas y sociales, y para ello es esencial adaptarse a las diversas realidades financieras de sus usuarios y conductores. Además, este mecanismo ofrece a los conductores una vía adicional para incrementar sus ingresos, al permitirles aceptar viajes de clientes que de otro modo estarían excluidos por la ausencia de tarjeta bancaria o crédito.

El proceso de pago contempla algunos controles para mantener la integridad financiera tanto del usuario como de la plataforma. En el caso de que un pasajero entregue más dinero del valor exacto del viaje, Uber acredita el monto excedente a su cuenta dentro de la aplicación para que pueda ser usado en futuros viajes. Por otra parte, si el cliente no entrega el total requerido o queda un saldo pendiente, el sistema automáticamente debitara la deuda pendiente de la cuenta digital del usuario, bloqueando la posibilidad de solicitar un nuevo viaje hasta que liquide el monto adeudado. Aunque la compañía aún no ha revelado cantidades exactas sobre la adopción del pago en efectivo ni sobre la cantidad de usuarios verificados, su portavoz ha señalado que continúan monitoreando estrechamente la evolución de esta iniciativa. La recepción por parte de pasajeros y conductores es evaluada continuamente para determinar ajustes necesarios y explorar la posibilidad de una expansión mayor o su carácter definitivo.

La seguridad sigue siendo el aspecto primordial de esta implementación, buscando garantizar una experiencia confiable y sin inconvenientes para todas las partes involucradas. La ampliación de esta prueba piloto no solo refleja un esfuerzo por adaptar el negocio a una diversidad mayor de usuarios, sino que también resalta los retos que enfrenta la industria tecnológica y de movilidad para equilibrar innovación con accesibilidad. En un entorno donde la digitalización avanza a pasos agigantados, reconocer y atender las realidades de personas sin acceso a la banca o que prefieren no utilizar servicios electrónicos es clave para asegurar que la tecnología realmente sirva a todos. Históricamente, el modelo de Uber se ha basado en pagos digitales, tarjetas y aplicaciones financieras integradas, lo que facilitaba la gestión y evitaba riesgos asociados al manejo de dinero en efectivo. Sin embargo, esta decisión estratégica de reintroducir el efectivo como método de pago pone de manifiesto una sensibilidad creciente hacia la inclusión financiera y social, aspectos que muchas empresas tecnológicas suelen relegar frente a la eficiencia y la innovación.

Este programa piloto también podría sentar precedente para futuras iniciativas similares en otras regiones o incluso para otras empresas dentro del sector de movilidad y servicios digitales que enfrentan desafíos parecidos para atender a sectores marginados del sistema financiero tradicional. En Estados Unidos y en el mundo, millones de personas viven en condiciones donde la bancarización no es una realidad cotidiana, y ofrecer alternativas accesibles de pago es fundamental para vincularlas al desarrollo económico y social. Uber, al explorar esta modalidad de pago, puede estar abriendo una puerta gigante para ampliar la inclusión en sistemas de movilidad compartida, brindando herramientas para que la movilidad urbana sea un derecho más que un privilegio. Con esta estrategia, la empresa busca no solo incrementar su base de clientes, sino también responder a la responsabilidad social implícita en su modelo de negocio. En conclusión, la expansión del pago en efectivo por parte de Uber es un paso innovador que reconoce las distintas realidades financieras de sus usuarios y busca facilitar el acceso a sus servicios.

Este ensayo operativo, desarrollado en cinco ciudades de Estados Unidos, se perfila como una solución clave para integrar a millones de personas subbancarizadas, promoviendo la inclusión y disponibilidad del transporte en condiciones sanas y seguras. La monitorización y ajustes en función del feedback de pasajeros y conductores serán la clave para definir el futuro de esta iniciativa, que representa un equilibrio entre tecnología, seguridad y accesibilidad. Uber confirma así su compromiso con una movilidad responsable, que prioriza la seguridad pero también la equidad en el acceso, abriendo una nueva era en la forma en que se entienden y gestionan los pagos en la economía digital.