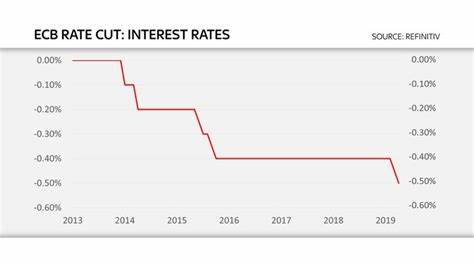

El gobernador del Banco de Francia, François Villeroy de Galhau, ha alzado la voz en apoyo a un nuevo recorte de tasas de interés por parte del Banco Central Europeo (BCE) en su próxima reunión de septiembre. En una reciente entrevista, Villeroy subrayó la necesidad de una reducción de las tasas, especialmente en un contexto de disminución de la inflación en la eurozona. Su postura abre un debate crucial sobre la eficacia de la política monetaria actual y su impacto en la economía del continente europeo. Desde el recorte de tasas implementado en junio, Villeroy ha insistido en que una nueva reducción no solo sería sensata, sino también necesaria para fomentar el crecimiento económico en una fase de desaceleración. "Nuestra reunión del 12 de septiembre debería, en mi opinión, tomar acción.

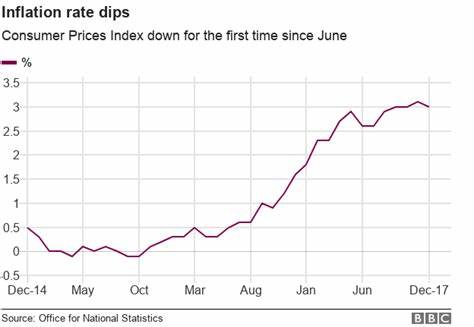

Sería justo y sabio decidir sobre un nuevo recorte de tasas", afirmó, al enfatizar la importancia de un enfoque gradual y pragmático que se base en datos económicos reales y en las expectativas futuras. Los comentarios de Villeroy se producen en un momento crítico, ya que la eurozona enfrenta niveles de inflación que han alcanzado su punto más bajo en tres años. Datos preliminares de Eurostat revelaron que el índice armonizado de precios de consumo (HICP) había crecido solo un 2.2% en comparación con el año anterior, una marcada disminución respecto al 2.6% registrado en julio.

Esta tendencia ha avivado los llamados a una política monetaria más relajada que podría ayudar a estimular la economía. Sin embargo, no todo el mundo está de acuerdo. A pesar de la caída en la tasa de inflación general, los precios de los servicios presentan un desafío persistente. Con aproximadamente el 45% del HICP relacionado con los servicios, el costo de dichos servicios aumentó un 4.2% en agosto, en comparación con el 4% del mes anterior.

Este aumento en la inflación de servicios plantea preguntas sobre la eficacia de un recorte de tasas en el contexto actual. Analistas de mercado han interpretado las recientes cifras de inflación como un "semáforo verde" para el BCE, indicándole que tiene margen para realizar una nueva reducción de tasas de 25 puntos básicos en su reunión de septiembre. Chris Turner, jefe global de mercados en ING, opinó que la disminución inesperada de la inflación en agosto facilitaría un recorte de tasas en la próxima reunión. A pesar de la presión a favor de un recorte, Villeroy ha señalado la dificultad del BCE para encontrar un equilibrio entre la necesidad de estimular crecimiento y el control de la inflación. "El BCE debe tener cuidado con el riesgo de crecimiento insuficiente", advirtió, indicando que, aunque la inflación aún no ha alcanzado la sostenibilidad del objetivo del 2%, existe una alta probabilidad de que se logre en la primera mitad del próximo año para Francia.

La interacción de estos factores genera un ambiente de incertidumbre, donde esperar para que la inflación alcance el objetivo antes de actuar puede resultar en una respuesta tardía por parte del BCE. "Los cambios en las tasas siempre tardan un tiempo en traducirse en la economía real", destacó Villeroy, haciendo hincapié en la necesidad de una acción proactiva para evitar posibles retrocesos en el crecimiento económico. La presión inflacionaria en los servicios ha sido particularmente notable en Francia, donde, según Bill Diviney, jefe de investigación macro en ABN Amro, la inflación de servicios aumentó al 3.1% en agosto, un incremento significativo del 2.6% en julio.

Factor que se atribuye en parte a los costos asociados con servicios turísticos y de transporte, quizás influenciado por eventos recientes como los Juegos Olímpicos de París. Diviney también sugirió que una serie de eventos culturales en el verano, incluyendo la Euro 2024 y el tour de Taylor Swift, pueden haber contribuido a esta inflación en el sector de servicios. A pesar de estas presiones, la tendencia general hacia la desinflación, junto con indicadores de crecimiento salarial que apuntan a una desaceleración, respaldan el argumento a favor de un recorte de tasas. Los comentarios del gobernador francés se insertan en un contexto más amplio, donde los países de la eurozona están tratando de navegar en un entorno inflacionario complicado mientras sostienen un crecimiento económico moderado. La diversidad económica entre los países de la eurozona hace que las políticas monetarias sean particularmente difíciles de implementar de manera uniforme.

Francia, por ejemplo, se ha enfrentado a una serie de desafíos particulares desde la pandemia de COVID-19, que han afectado su recuperación económica. Las tensiones en el mercado laboral y la competencia global también han contribuido a un clima en el que el BCE debe actuar con cautela. A medida que se acerca la reunión del 12 de septiembre, el foco está claramente en cómo el BCE responderá a estas señales. La perspectiva de un nuevo recorte de tasas se asemeja a un juego de equilibrio, donde el banco central debe sopesar la necesidad de crecimiento económico frente al riesgo de un resurgimiento de la inflación. El debate que rodea la política monetaria del BCE es no solo un asunto técnico; es indicativo de la manera en que las decisiones económicas impactan la vida cotidiana de los europeos.

Cuando se habla de tasas de interés, se trata de préstamos, hipotecas y, en última instancia, del bienestar económico de las familias. Sin embargo, la política monetaria está lejos de ser un juego de suma cero. Las decisiones tomadas por el BCE no solo afectarán a Francia, sino que tendrán repercusiones en toda la eurozona. Al final de cuentas, la atención se centra no solo en los números, sino también en las vidas que esos números representan. La expectativa está en que el BCE tome decisiones que ayuden a mitigar los riesgos existentes y promuevan un futuro más estable y próspero para todos los países miembros.

A medida que el reloj avanza hacia septiembre, el mundo económico estará vigilando de cerca las acciones del BCE, conscientes de que cada decisión podría tener un profundo efecto en el rumbo de la economía europea. Con Villeroy y otros líderes pidiendo acciones decisivas, el tiempo es esencial para el futuro económico de la eurozona.