Entender el patrimonio neto promedio según la edad es crucial para tomar decisiones financieras informadas y planificar un futuro económico sólido. El patrimonio neto, definido como la diferencia entre los activos que poseemos y nuestras deudas o pasivos, es una medida fundamental para evaluar la salud financiera personal y familiar. A medida que avanzamos en las diferentes etapas de la vida, este número cambia y refleja tanto nuestra capacidad de ahorro como nuestras responsabilidades y obligaciones financieras. El concepto de patrimonio neto puede parecer sencillo a primera vista, pero su cálculo implica una revisión completa y honesta de todas las posesiones y deudas que una persona o hogar tiene. Entre los activos más comunes se incluyen la equidad en la vivienda, dinero en cuentas bancarias, inversiones en fondos mutuos, acciones, bonos, planes de jubilación, así como cualquier otro valor tangible como vehículos o propiedades adicionales.

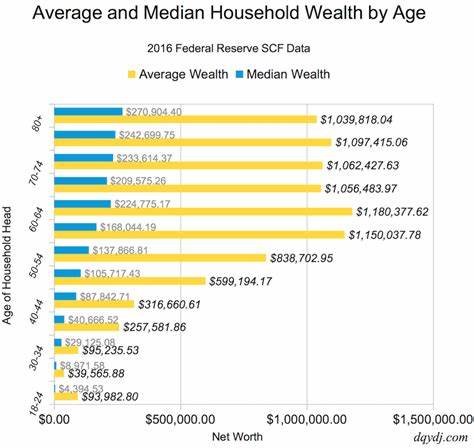

Por otro lado, los pasivos reflejan las obligaciones pendientes, como hipotecas, préstamos estudiantiles, préstamos para automóviles y deudas de tarjetas de crédito. Según datos del Sistema de la Reserva Federal y el análisis realizado por Yahoo Finanzas en 2022, el patrimonio neto promedio de las familias estadounidenses fue aproximadamente 1.059.470 dólares. Sin embargo, esta cifra puede resultar engañosa ya que está influenciada por un grupo reducido de personas con capital muy alto, lo que eleva el promedio.

Por eso, la mediana del patrimonio neto es a menudo más representativa y para ese mismo año fue de 192.700 dólares. La mediana nos indica el punto medio en el que la mitad de las familias tienen un patrimonio neto mayor y la otra mitad menor. El patrimonio neto varía notablemente con la edad, y se puede analizar mejor dividiendo a la población en grupos generacionales o rangos etarios. En los jóvenes adultos, que apenas comienzan su vida laboral, no es raro encontrar que su patrimonio neto sea negativo.

Esto sucede debido a que tienen altos niveles de deuda, sobre todo por concepto de préstamos estudiantiles, y aún no han acumulado activos importantes. Sin embargo, su potencial para incrementar su patrimonio es alto, especialmente si comienzan a ahorrar, invertir o adquirir activos como una vivienda. En la etapa de los 30 y 40 años, las personas suelen experimentar un aumento tanto en ingresos como en gastos. Es común que se forme una familia y se adquieran obligaciones como la hipoteca, gastos en educación infantil y seguros. Durante estos años, el patrimonio neto tiende a crecer, pero también puede verse afectado por estos gastos significativos.

La clave para mantener un crecimiento constante es encontrar un equilibrio adecuado entre gastos e inversiones, y evitar la acumulación de deudas de alto interés. Cuando se llega a la cuarta y quinta década de la vida, generalmente en los 50 y 60 años, el patrimonio neto tiende a alcanzar su punto más alto. Esto se debe a que muchas personas reducen sus deudas, avanzan en sus carreras profesionales y acumulan activos significativos, como el valor de sus viviendas y fondos de jubilación. En este momento, la planificación para la jubilación cobra gran relevancia. Muchos optan por maximizar sus contribuciones a cuentas de retiro y diversificar sus inversiones para garantizar seguridad financiera en el futuro.

Finalmente, tras la jubilación, el patrimonio neto puede comenzar a disminuir a medida que se utilizan los ahorros y las inversiones para cubrir los gastos cotidianos y de salud. La clave en esta etapa es administrar adecuadamente esos activos para que duren lo necesario y permitan mantener una calidad de vida confortable. Crecer y proteger el patrimonio neto requiere de estrategias financieras sólidas y adaptadas a las distintas etapas de la vida. Principalmente, es fundamental contar con un fondo de emergencia que permita enfrentar gastos inesperados sin recurrir a nuevas deudas. También es vital priorizar la reducción de pasivos, comenzando por aquellas deudas con intereses más altos como las tarjetas de crédito.

Además, la optimización de gastos mediante la identificación y eliminación de gastos innecesarios puede liberar mayores recursos para el ahorro e inversión. Elevar los ingresos es otra estrategia clave; esto puede lograrse a través de negociaciones salariales, nuevos emprendimientos o diversificación de fuentes de ingreso. Paralelamente, invertir de manera inteligente, aprovechando las ventajas de planes de jubilación con beneficios fiscales y aportes del empleador, facilita la acumulación de riqueza en el largo plazo. Además de acumular, proteger el patrimonio es una tarea fundamental. Asegurar bienes y personas mediante seguros adecuados, y realizar una planificación patrimonial como testamentos y designación de beneficiarios, ayuda a mantener el patrimonio intacto frente a imprevistos.