Tener un millón de dólares para invertir es un privilegio que abre un abanico de oportunidades para generar ingresos pasivos, es decir, beneficios que se obtienen sin la necesidad de un trabajo constante. No obstante, la clave está en saber cómo hacer que ese dinero trabaje de manera inteligente para ti, maximizando las ganancias y, muy importante, minimizando la carga impositiva que pueda reducir tus beneficios netos. Este objetivo requiere no solo elegir instrumentos financieros adecuados, sino también una planificación fiscal estrategica y personalizada a tu situación financiera. Antes de plantear las distintas formas en que puedes transformar tu capital en una fuente constante de ingresos pasivos, es fundamental entender que no existe una única solución ni un producto mágico. Cada inversionista tiene metas, tolerancia al riesgo, horizonte de tiempo y necesidades fiscales diferentes.

Por eso, el análisis personal y financiero previo es esencial para definir la mejor ruta a seguir. Quizás ya poseas otros activos o inversiones, o tal vez este millón sea tu único capital destinado a generar ingresos. También es crucial considerar si buscas que estos ingresos te ayuden a financiar tu retiro, complementar tu salario actual, o si tienes una mezcla de estos objetivos. Además, tu situación laboral influye en cómo puedes estructurar ese ingreso pasivo: si aún estás trabajando y cuentas con otros flujos de dinero, podrías tomar más riesgos o enfocarte en crecimiento; en cambio, si estás retirado, priorizar la estabilidad y seguridad puede ser tu principal meta. Para comenzar, es importante que diversifiques tus inversiones.

Depositar todo en un solo instrumento puede exponer tu patrimonio a riesgos innecesarios o limitar la rentabilidad potencial. Entre las opciones más habituales para convertir un millón de dólares en ingresos pasivos destacan las inversiones en bonos de alta calidad, fondos inmobiliarios, dividendos de acciones, rentas de inmuebles y productos financieros diseñados para generar flujos constantes en forma de intereses o distribuciones. Los bonos, especialmente los emitidos por entidades gubernamentales o corporaciones con alta calificación crediticia, son una fuente confiable de ingresos en forma de intereses periódicos. Estos generan una rentabilidad generalmente estable y predecible, aunque en entornos de bajas tasas de interés podrían ofrecer retornos modestos. Para alguien que busca preservar capital y obtener ingresos sin mucha volatilidad, los bonos pueden ser un componente fundamental.

Otra alternativa popular son los fondos inmobiliarios, conocidos en algunos países como FIBRAS, REITs o fondos de inversión inmobiliaria. Estos vehículos permiten invertir en propiedades comerciales, residenciales o industriales con cantidades relativamente accesibles, distribuyendo las rentas obtenidas regularmente entre los inversionistas. La ventaja es que el mercado inmobiliario suele tener comportamientos menos correlacionados con la bolsa, además de que los inmuebles generan ingresos por alquiler que suelen ajustarse con la inflación, protegiendo así el poder adquisitivo. Si tienes una mayor tolerancia al riesgo y buscas crecimiento junto con ingresos, las acciones que pagan dividendos son una opción a considerar. Empresas consolidadas que distribuyen regularmente parte de sus beneficios a los accionistas pueden ofrecer un flujo de caja interesante, además de la posibilidad de revalorización del capital invertido.

Sin embargo, la fluctuación en el mercado de valores implica que el valor de tu inversión puede variar, y los dividendos pueden cambiar según la rentabilidad de la empresa. Una vía clásica y tangible para obtener ingresos pasivos es la inversión directa en bienes raíces para renta. Comprar propiedades para alquilar a residentes o comercios puede proporcionar ingresos mensuales estables, siempre que se maneje adecuadamente la administración y mantenimiento. No obstante, administrar inmuebles demanda tiempo y conocimientos, además de que están sujetos a riesgos como vacancia o depreciación por factores externos. Además de elegir bien dónde invertir, es vital tener en cuenta la estructura fiscal de tus inversiones, porque una parte de tus ganancias puede ir destinada al pago de impuestos, reduciendo el flujo efectivo disponible.

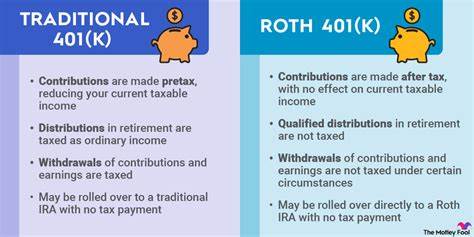

En muchos países existen vehículos o cuentas especializadas con beneficios fiscales, como las cuentas de jubilación, las cuentas de ahorro especializadas o los fideicomisos, que pueden permitir que tus ingresos crezcan con menor carga impositiva. Por ejemplo, invertir a través de un plan de retiro individual o corporativo puede aplazar el pago de impuestos hasta el momento de retiro o incluso eliminarlo si es una cuenta exenta, como sucede con Roth IRA en Estados Unidos. Esta estrategia es especialmente útil si planeas no necesitar el dinero de inmediato y buscas que crezca a largo plazo. Algunas inversiones generan ingresos que tributan como renta ordinaria, mientras que otras pueden tributar como ganancias de capital, que a menudo tienen un tratamiento fiscal preferencial. Por eso, estructurar una cartera diversificada y planificada puede ayudarte a equilibrar la renta inmediata con la acumulación de patrimonio, optimizando el impacto fiscal.

También, el asesoramiento profesional es indispensable para navegar las complejidades legales y tributarias asociadas a grandes sumas. Un asesor fiscal o un planificador financiero certificado evaluará tu situación personal, estimará la carga tributaria a la que estarías sujeto en diferentes escenarios, y propondrá soluciones a medida, incluyendo posibles estructuras legales, como sociedades, fideicomisos o fundaciones, que pueden aportar eficiencia fiscal y protección patrimonial. Asimismo, prestar atención al entorno económico es clave. Por ejemplo, actuales incrementos en las tasas de interés pueden hacer más atractivas ciertas inversiones en renta fija que antes no brindaban retornos satisfactorios. Del mismo modo, conocer las políticas fiscales y cambios en las leyes de impuestos puede ayudarte a anticipar movimientos y adaptar tus inversiones para evitar sorpresas desagradables.

Para quienes desean un enfoque más automatizado o pasivo en la gestión, existen vehículos como los fondos indexados o los ETFs centrados en renta, que permiten obtener exposición a diversos activos generadores de ingresos con costos bajos y sin la necesidad de gestionar activamente cada inversión. Estos fondos pueden combinar bonos, acciones con dividendos, bienes raíces y otros activos, a la vez que optimizan fiscalmente su estructura. También es importante considerar la inflación, que erosiona el poder adquisitivo de los ingresos pasivos si estos no crecen a la par de los precios. Por ello, optar por inversiones que ajustan sus pagos o valor en función de la inflación, como bonos ligados a la inflación, propiedades cuyo alquiler se actualiza o empresas con poder de fijación de precios, puede ser una buena defensa. Finalmente, no hay que olvidar la importancia de mantener liquidez en el portafolio para cubrir imprevistos o aprovechar oportunidades de mercado, sin tener que vender activos en momentos desfavorables.

La combinación de instrumentos líquidos, diversificados y fiscalmente eficientes es la fórmula para hacer que un millón de dólares trabaje para ti, generando ingresos pasivos significativos y sostenibles. En resumen, convertir un millón de dólares en ingresos pasivos mientras se minimizan los impuestos es un desafío que requiere análisis profundo, diversificación, planificación fiscal estratégica y adaptación constante a las condiciones del mercado y a tu situación personal. Con una asesoría adecuada y un enfoque disciplinado, es totalmente posible lograr estabilidad financiera, proteger el patrimonio y asegurar que el dinero trabaje para ti de forma eficiente y rentable.