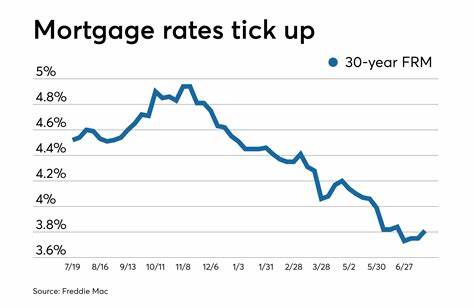

En el panorama financiero actual, las tasas de interés hipotecarias y de refinanciamiento se sitúan en el centro de atención para muchos consumidores y expertos en mercado inmobiliario. La reunión más reciente de la Reserva Federal, celebrada el 7 de mayo de 2025, ha generado una mezcla de expectativas respecto al comportamiento futuro de estas tasas, dejando dudas sobre si se mantendrán estables, subirán o bajarán próximamente. Para entender la situación actual y las perspectivas venideras, es fundamental analizar la información más reciente proveniente de fuentes confiables como Zillow y Yahoo Finance, que ofrecen datos actualizados sobre los diferentes tipos de préstamos hipotecarios y sus tasas aplicables a nivel nacional. Actualmente, las tasas hipotecarias han experimentado un ligero aumento en comparación con días anteriores, aunque los incrementos no han sido drásticos. Según los últimos datos de Zillow, la tasa promedio para un préstamo hipotecario fijo a 30 años es de 6.

79%, lo que representa un aumento leve de cuatro puntos base desde el día anterior. De manera similar, la tasa para un préstamo a 15 años está en 6.03%, también con una subida de cuatro puntos base. Estos movimientos reflejan las expectativas del mercado ante la decisión de la Reserva Federal de mantener sin cambios la tasa de fondos federales en su última reunión. Aunque la tasa de referencia se mantiene estable, los indicadores económicos han llevado a ciertos ajustes en las tasas hipotecarias, anticipando que no habrá una reducción significativa en el corto plazo.

Existen múltiples tipos de préstamos hipotecarios y cada uno presenta características distintas en cuanto a tasas y condiciones. Por ejemplo, las hipotecas a tasa fija de 30 años son las más populares por ofrecer pagos mensuales predecibles y estables, aunque sus tasas suelen ser más altas en comparación con plazos más cortos. En contraste, las hipotecas a tasa fija de 15 años presentan tasas generalmente más bajas y permiten terminar de pagar la vivienda en la mitad del tiempo, pero con cuotas mensuales considerablemente más altas. Otro segmento importante lo constituyen las hipotecas de tasa ajustable o ARM, que combinan un período inicial con tasa fija seguido de ajustes periódicos según las condiciones del mercado. En mayo de 2025, las tasas promedio para un 5/1 ARM se promedian en torno al 6.

96%, ligeramente más altas que las de hipotecas fijas a 30 años en algunos casos. Es importante evaluar bien las condiciones y el horizonte de permanencia en la propiedad antes de optar por este tipo de préstamos, dado que existe el riesgo de que la tasa se incremente tras el período inicial. Las tasas hipotecarias para militares veteranos (VA) también se mantienen competitivas, con un promedio de 6.34% para un préstamo fijo a 30 años y de 5.71% para uno a 15 años, reflejando ciertas ventajas y protecciones que suelen ofrecer estos productos.

En cuanto a las tasas de refinanciamiento, suelen ser ligeramente más altas que las tasas para compra, aunque esto no es una regla estricta. Por ejemplo, la tasa promedio para un refinanciamiento a 30 años se sitúa en 6.80%. Refinanciar puede ser una opción atractiva para quienes buscan reducir sus pagos mensuales, acortar el plazo de su hipoteca o cambiar los términos del préstamo, pero requiere un análisis cuidadoso de los costos asociados y el impacto en el crédito. Un aspecto crucial para quienes desean obtener las mejores tasas es el estado de sus finanzas personales.

Mejorar el puntaje crediticio, reducir la relación deuda-ingreso y elegir un plazo más corto suelen traducirse en tasas más bajas, aunque con pagos mensuales mayores. En ese sentido, estar bien informado y asesorado es fundamental para tomar decisiones acertadas. La Reserva Federal ha señalado que, ante la inflación persistente y la incertidumbre económica global, las tasas de interés no se reducirán en el corto plazo. Esta postura sugiere que las tasas hipotecarias probablemente no experimentarán caídas significativas durante la segunda mitad del año 2025. Sin embargo, los mercados financieros y la economía estadounidense son dinámicos, por lo que cualquier cambio en las condiciones macroeconómicas podría influir en la dirección futura de estas tasas.

Además, factores como la oferta y demanda del mercado inmobiliario, las políticas gubernamentales relacionadas con la vivienda, y el comportamiento de los inversores en instrumentos de deuda pública también impactan en las tasas hipotecarias y de refinanciamiento. Para quienes consideran comprar una vivienda, la situación actual implica evaluar cuidadosamente el presupuesto y las tasas disponibles, y quizás aprovechar el entorno para negociar mejores condiciones. La estabilidad relativa de las tasas, aunque altas en comparación con años anteriores, brinda cierta predictibilidad en los pagos mensuales, especialmente con opciones de tasa fija. Por otro lado, quienes sean propietarios con préstamos vigentes y estén evaluando refinanciar, deben analizar los beneficios de una tasa más baja contra los posibles costos de cierre y el tiempo que planean permanecer en la propiedad para determinar si la operación es rentable. Las herramientas digitales como calculadoras hipotecarias en línea son aliadas valiosas para simular diferentes escenarios de tasas, plazos y montos.

Estas permiten obtener una visión clara de las cuotas mensuales y el impacto financiero a largo plazo, integrando variables como seguros, impuestos y posibles seguros hipotecarios privados. En resumen, mayo de 2025 presenta un escenario donde las tasas hipotecarias y de refinanciamiento muestran leves aumentos motivados por las señales de la Reserva Federal, que mantiene su tasa de fondos estable pero no contempla recortes inmediatos. La inflación y la economía general continúan desempeñando un papel determinante en la evolución de estas tasas. Estar bien informado, planificar cuidadosamente y consultar con especialistas financieros son pasos clave para aprovechar las oportunidades y evitar riesgos innecesarios en la gestión de créditos hipotecarios. La prudencia y la estrategia financiera personal pueden marcar la diferencia en un entorno de tasas que, aunque no muestran una bajada inminente, ofrecen opciones para quienes busquen estabilidad y eficiencia en sus pagos.

El futuro de las tasas dependerá en gran medida de la evolución macroeconómica, las decisiones de política monetaria y los factores del mercado inmobiliario, lo que invita a mantenerse atentos a las noticias y análisis financieros en los próximos meses. Para muchos, el momento actual es ideal para hacer revisiones y planificaciones sólidas antes de tomar decisiones relevantes que involucren hipotecas y refinanciamientos.