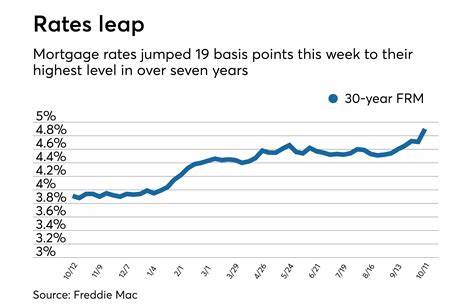

En mayo de 2025, el panorama de las tasas hipotecarias en Estados Unidos ha experimentado un notable aumento impulsado por recientes datos económicos, particularmente el informe de empleo de abril. Este análisis profundiza en las causas de la subida en las tasas hipotecarias y de refinanciamiento, su impacto en los consumidores, y las recomendaciones para quienes están considerando comprar una vivienda o refinanciar su préstamo actual. El informe laboral de abril reveló que la tasa de desempleo se mantuvo estable, mientras que la creación de empleos superó las expectativas de los economistas. Estos datos positivos para la economía suelen implicar un fortalecimiento del mercado laboral y un aumento en la confianza del consumidor, factores que a su vez influyen en la política monetaria y en la dirección de las tasas de interés. Como resultado, las tasas de interés hipotecarias se incrementaron, registrando, por ejemplo, una tasa promedio para hipotecas a 30 años del 6.

70%, según datos recientes de Zillow. Las tasas a 15 años también subieron, llegando a un promedio del 5.95%. En el caso de los préstamos de tasa ajustable, como el 5/1 ARM y el 7/1 ARM, las tasas se encuentran en torno al 6.88% y 7.

13% respectivamente para hipotecas tradicionales. Estos valores reflejan un aumento en comparación con semanas anteriores y responden a la expectativa de que una economía robusta podría motivar a la Reserva Federal a mantener o incluso elevar las tasas de interés para controlar la inflación. Este escenario plantea un desafío para los futuros compradores que buscan financiar una vivienda, ya que una tasa de interés más alta incrementa el costo total del préstamo y, por ende, eleva los pagos mensuales. Sin embargo, es importante considerar que, a pesar del aumento, las tasas actuales siguen siendo moderadas en comparación con años anteriores, y el mercado inmobiliario no muestra signos de burbuja o sobrecalentamiento, ofreciendo cierta estabilidad para quienes desean adquirir inmuebles. Para quienes ya tienen una hipoteca, la decisión de refinanciar debe analizarse con cuidado en este contexto.

Las tasas de refinanciamiento actualmente son ligeramente superiores a las tasas estándar de compra, con el promedio para un préstamo a 30 años situándose en torno al 6.75%. Refinanciar podría ser beneficioso si el objetivo es reducir el plazo del préstamo o cambiar de un tipo de interés ajustable a uno fijo, pero menos atractivo si la idea es reducir significativamente los pagos mensuales aprovechando tasas más bajas. Las tasas de refinanciamiento varían según el tipo de préstamo; por ejemplo, los préstamos VA (para veteranos) suelen ofrecer condiciones un poco mejores, con tasas de refinanciamiento a 30 años alrededor del 6.33% y a 15 años cerca del 6.

07%. Esto resalta la importancia de que cada consumidor evalúe las opciones de programas disponibles según su perfil y elegibilidad. Las fluctuaciones en las tasas hipotecarias están influenciadas no solo por los datos económicos nacionales, sino también por factores globales, eventos políticos y decisiones de la Reserva Federal relacionadas con la tasa de fondos federales. La correlación con el rendimiento del bono del Tesoro a 10 años es especialmente significativa, dado que este valor es un referente para fijar tasas hipotecarias en el mercado. Elegir entre un préstamo hipotecario a tasa fija de 30 años o uno de 15 años implica considerar las prioridades financieras personales.

La hipoteca a 30 años ofrece pagos mensuales más bajos y mayor estabilidad, lo que es ideal para quienes buscan menor presión financiera mensual. Por otro lado, los préstamos a 15 años, aunque con pagos más altos, ofrecen menores tasas de interés y significativas reducciones en el total pagado en intereses a lo largo de la vida del préstamo. Los préstamos con tasa ajustable, como los ARMs, presentan una opción intermedia. Ofrecen una tasa inicial más baja que la fija, pero con la incertidumbre de posibles incrementos después del período inicial, lo que puede traducirse en pagos variables y mayor riesgo financiero a largo plazo. Este tipo de productos puede ser adecuado para quienes planean vender o refinanciar antes de que termine el periodo fijo.

Para quienes están evaluando comprar o refinanciar, el consejo de expertos financieros es enfocarse en la situación personal y objetivos a largo plazo antes que en tratar de predecir movimientos del mercado, ya que intentar sincronizar la compra o refinanciamiento con la tasa más baja disponible es intrínsecamente incierto. Asimismo, mejorar el perfil crediticio es una estrategia efectiva para acceder a mejores tasas. Esto implica mantener un buen historial de pagos, reducir deudas y mantener un índice de deuda a ingreso saludable. Las entidades financieras valoran estos factores para ofrecer condiciones más favorables. Otra recomendación es considerar la refinanciación con plazos más cortos si las condiciones lo permiten, ya que esto suele brindar tasas más bajas y menores intereses totales, a cambio de cuotas mensuales más elevadas.