Los mercados de predicción valoran en un 16% la posibilidad de que no haya recorte de tasas en noviembre A medida que avanza el año 2024, la incertidumbre en torno a la política monetaria de la Reserva Federal de Estados Unidos (FED) se intensifica. En el centro del debate se encuentran las posibles reducciones de las tasas de interés, un tema que ha cobrado relevancia especialmente en los últimos meses, a medida que la inflación ha mostrado signos de desaceleración. Sin embargo, los mercados de predicción han comenzado a inclinarse hacia la posibilidad de que no se realicen recortes adicionales en el futuro cercano, especialmente antes de la próxima reunión del Comité Federal de Mercado Abierto (FOMC) programada para noviembre. A partir del 14 de octubre de 2024, los datos de plataformas de predicción como Polymarket han revelado que hay una probabilidad del 16% de que la tasa de interés mantenga su nivel actual después de la reunión de noviembre. Esta cifra podría parecer modesta, pero refleja un cambio significativo en las expectativas del mercado en comparación con las semanas anteriores, cuando la expectativa de recortes significativos era más prevalente.

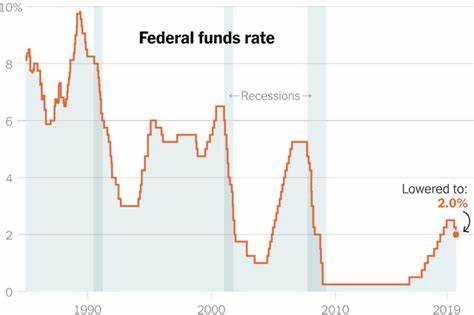

Después de que la Reserva Federal decidiera reducir las tasas en 50 puntos básicos en su reunión de septiembre, muchos economistas y analistas anticipaban que podrían seguir más recortes. Sin embargo, informes recientes han señalado una mejora en los indicadores económicos, lo que ha llevado a replantear la necesidad de estimular aún más la economía. En primer lugar, el último informe sobre empleo mostró que se crearon 254,000 puestos de trabajo, una cifra sobresaliente que superó las proyecciones de 150,000. Este incremento en el empleo indica una robustez económica que no era del todo predecible en los meses anteriores. Asimismo, el índice de precios al consumidor (IPC) también superó las expectativas, acabando en un 2.

4%, ligeramente por encima del pronóstico del 2.3%. Ambos datos han contribuido a la percepción de que la economía podría estar en una trayectoria más estable, lo cual hace que la FED se muestre cautelosa a la hora de implementar nuevos recortes en las tasas de interés. Las probabilidades de que se realice un recorte de 25 puntos básicos se sitúan en un 77%, según Polymarket, mientras que la probabilidad de un recorte de 50 puntos básicos ha caído dramáticamente a un 8%. Esta tendencia es consistente con lo que se encuentra en la herramienta Fedwatch del CME Group, que apunta a un 15.

8% de posibilidad de que la tasa se mantenga sin cambios y un 84.2% de probabilidad de un recorte de 25 puntos básicos. Esta alineación de expectativas en los mercados de predicción se produce en un contexto donde analistas y expertos han comenzado a cuestionar la robusteza de las políticas monetarias implementadas hasta ahora. Especialmente después de la caída significativa en los rendimientos de los bonos, que pasaron del 3.6% al 4% tras los recortes de septiembre, muchos han comenzado a especular sobre el porvenir económico y el impacto que podría tener en las decisiones de la FED.

Uno de los factores que ha alimentado esta perspectiva es el temor de reiniciar un ciclo inflacionario si la Reserva Federal continúa recortando las tasas a un ritmo elevado. La economía no parece estar en una posición crítica que justifique un estímulo adicional en este momento. La sensación general es que, aunque la FED tiene la intención de ser proactiva en su enfoque hacia la inflación, las recientes cifras económicas ofrecen un respiro que podría permitirle mantener la tasa en su nivel actual. No obstante, algunos economistas y analistas continúan advirtiendo sobre los riesgos de una política monetaria demasiado laxa. Entre ellos se encuentra Ed Yardeni, presidente de Yardeni Research, quien ha mencionado que las condiciones aún no son lo suficientemente rígidas como para estar completamente seguros de la estabilidad económica.

Más bien, sugiere que el comportamiento reciente en los mercados, la continua acumulación de empleo y el aumento de los rendimientos de los bonos son indicadores que podrían motivar a la FED a repensar su estrategia. A medida que el mercado se prepara para la reunión de noviembre, es crucial que los inversores y sectores económicos monitoreen atentamente las señales provenientes de la Reserva Federal. Con la bolsa de valores en un notable rendimiento – el índice S&P 500 ha registrado un incremento del 23.47% hasta la fecha en 2024 – la narrativa sobre la salud de la economía de EE.UU.

se ha vuelto más optimista, desafiando las preocupaciones sobre una potencial recesión. Las políticas implementadas en 2024 parecen haber tenido un efecto positivo en el crecimiento del mercado, aunque este optimismo no se comparte universalmente. Algunos críticos, como Gordon Johnson de GJL Research, argumentan que el ambiente económico no refleja adecuadamente las dificultades que enfrentan muchos estadounidenses en su vida diaria. Esta discrepancia en las perspectivas subraya la complejidad del impacto de las políticas monetarias sobre la economía de un país y, por ende, la necesidad de una evaluación cuidadosa y matizada antes de tomar nuevas decisiones sobre las tasas. Por lo tanto, mientras la nación espera la reunión de noviembre y su impacto potencial en la política monetaria, el camino por delante está lleno de incertidumbre.